Ya te contamos en qué consiste y cuándo se aplicará el Sistema de Información Inmediata para las empresas obligadas. Hoy queremos recordarte cómo se aplicará el SII y despejar tus dudas con las respuestas a algunas de las preguntas frecuentes.

- El SII es un sistema más ágil y flexible que implica que los registros de las facturas emitidas y recibidas se envían en tiempo casi real a la Agencia Tributaria. El sistema funciona mediante servicios web para lograr esta inmediatez.

- Las empresas obligadas, o las inscritas voluntariamente, deberán enviar el detalle de los registros de facturación en un plazo de 4 días naturales (excluyendo fines de semana y festivos) después de cada facturación, a través de la Sede electrónica de la Agencia Tributaria. En el caso de las facturas emitidas expedidas por terceros, este plazo aumenta a 8 días. Este año 2017 se permitirá en todos los casos 8 días naturales (excluyendo igualmente fines de semana y festivos).

- Además, podrán presentar e ingresar sus autoliquidaciones periódicas del IVA durante los 30 días naturales siguientes al mes que se presenta (10 días más que el plazo actual).

- Respecto a los modelos oficiales, dejarán de tener la obligación de presentar los modelos 347 (operaciones con terceras personas), 340 (libros registro) y 390 (resumen anual del IVA). Este año solo deberán presentar el 340 los 6 primeros meses.

Vamos ahora con las preguntas frecuentes:

PREGUNTAS FRECUENTES SOBRE CÓMO SE APLICARÁ EL SII

1- ¿Puedo optar por el SII aunque para mi empresa no sea obligatorio?

Sí, puede optar voluntariamente por el SII. Para ello debe notificarlo mediante la correspondiente declaración censal (modelo 036) en Noviembre del año anterior. Para los que opten por inscribirse para que entre en vigor en Julio de 2017, la notificación deberá realizarse en Junio de este año.

2- ¿Puedo renunciar al SII si he optado voluntariamente por este sistema?

Sí, puede renunciar en el periodo siguiente. Al inscribirse, deberá estar al menos un año con el sistema y el siguiente periodo se considera automáticamente prorrogado. Pero si renuncia debe hacerlo mediante declaración censal (modelo 036) en Noviembre del año anterior al que quiere dejar de estar inscrito en el sistema.

3- ¿Cómo puedo renunciar al SII si pertenezco a una de las empresas obligadas?

La única manera es dejar de tener alguna de las características que lo hacen obligatorio:

Es el caso de una gran empresa que pierde su condición de tal (su facturación pasa a ser inferior a 6.010.121,04€ el año anterior) y lo notifica mediante el modelo 036. También la exclusión del REDEME (Registro Mensual de Devolución del IVA) supone la exclusión del SII desde el primer día del periodo de liquidación en que se haya notificado el acuerdo de exclusión.

La exclusión del REDEME supondrá la exclusión del SII con efectos desde el primer día del período de liquidación en el que se haya notificado el acuerdo de exclusión, salvo que el periodo de liquidación siga siendo mensual. Igualmente en el caso del cese en el régimen especial del grupo de entidades.

4- Si mi empresa está a obligada a entrar en el sistema SII en 2017, ¿tengo que presentar el modelo 340 de Enero a Junio?

Sí, la empresa obligada al SII está exonerada de presentar el modelo 340, pero solo a partir de Julio de este año.

5- Si mi empresa está obligada u opta por entrar en el sistema SII este año, ¿tendré que presentar el 347 y el 390 de 2017?

No, se suprime la obligación de presentar estos modelos en 2017.

¿CÓMO SE APLICARÁ EL SII PARA EL ENVÍO DE LAS FACTURAS?

6- ¿Sólo se podrán remitir los registros de facturas mediante SERVICIOS WEB?

No. También estará implementado un sistema para remitir los registros de facturas mediante FORMULARIO WEB.

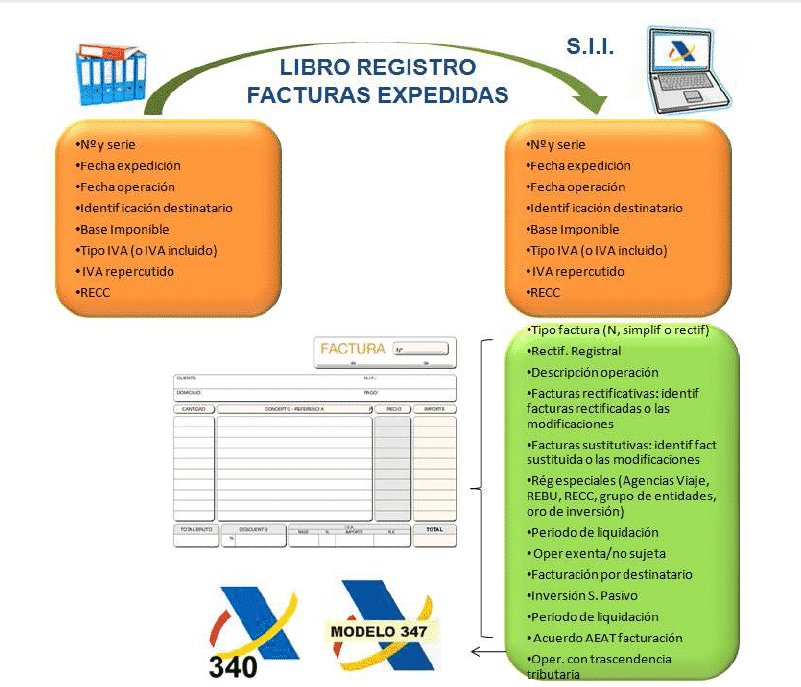

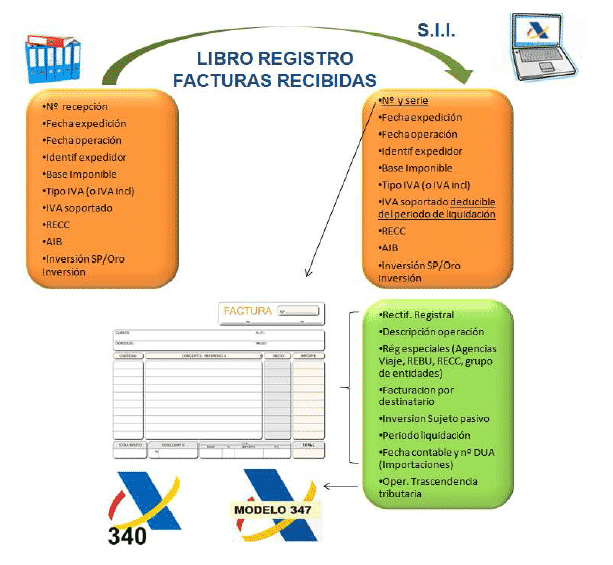

7- ¿Qué información se debe enviar de las facturas?

De manera resumida, se debe enviar la información siguiente:

- REGISTRO: Libro registro de facturas recibidas y expedidas, bienes de inversión y Libro registro de determinadas operaciones intracomunitarias.

- DATOS DE LA FACTURA / FACTURA SIMPLIFICADA: NIF, identificaciones, Fecha de expedición, tipos, bases y cuotas.

- TIPO DE OPERACIÓN: A identificar mediante CLAVES y SUBCLAVES (factura simplificada, factura rectificativa, Inversión del sujeto pasivo, IVA de caja y resto de regímenes especiales…).

- OTROS DATOS: cuota deducible, número de referencia catastral en determinados, arrendamientos de local de negocio, acuerdos de facturación,…

Aquí vemos una descripción más exhaustiva en el caso de las facturas emitidas, si bien en el primer semestre no habrá obligación de todos estos campos.

No todos estos campos serán obligatorios en la información a enviar del primer semestre de 2017

8- ¿Cuál es el plazo máximo de envío de las facturas emitidas? ¿Y las recibidas?

Aparte de respetar los plazos de 4 días naturales (salvo fines de semana y festivos nacionales) y de 8 en el caso de las emitidas cuando sean expedidas por un tercero:

- En el caso de las facturas emitidas, siempre deberán enviarse antes del día 16 del mes siguiente a aquel en que se hubiera producido el devengo del Impuesto correspondiente a la operación que debe registrarse.

- En el caso de las facturas recibidas, deberá enviarse antes del día 16 del mes siguiente a aquel en que se hubiera producido el devengo del Impuesto correspondiente a la operación que debe registrarse.

La implantación del sistema en el año 2017 permitirá excepcionalmente un plazo de 8 en todos los casos.

No todos estos campos serán obligatorios en la información a enviar del primer semestre de 2017

9- ¿Cuál es el límite de registros de facturación por envío?

10.000 registros.

10- ¿En caso de que me rechacen registros en un envío, debo enviar todo otra vez una vez subsanados los errores?

No, solo deben incluirse los registros de facturas que fueron rechazadas.

CÓMO SE APLICARÁ EL SII PARA FACTURAS RECTIFICATIVAS, BIENES DE INVERSIÓN, COBROS EN METÁLICO Y RECC

11- ¿Cómo remitimos una factura rectificativa que sustituya a una factura original rectificando su información?

Hay dos opciones para enviar una factura rectificativa:

1: Informando de un nuevo registro en el que se indiquen los importes correctos tras la rectificación en los campos “base imponible”, “cuota” y en su caso “recargo” y a su vez de los importes rectificados respecto de la factura original en los campos “base rectificada”, “cuota rectificada” y en su caso “recargo rectificado”.

2: Informando de un nuevo registro en el que se indiquen los importes correctos tras la rectificación en los campos “base imponible”, “cuota” y en su caso “recargo” y de otro registro en el que se informe de los importes rectificados.

12- ¿Debo remitir siempre la información del Libro de Bienes de Inversión?

No, la información de este libro sólo lo remitirán aquellos sujetos pasivos que estén sometidos a la regla de prorrata.

13- ¿Qué operaciones se incluyen de los cobros en metálico?

Se incluirán en el último período del año los importes superiores a 6.000 euros que se hubieran percibido en metálico de la misma persona o entidad por las operaciones realizadas durante el año natural.

14- ¿Qué información deben remitir las empresas sometidas al Régimen Especial de Criterio de Caja?

En el Libro registro de Cobros: fecha de cobro, importes cobrados, medio de cobro utilizado, cuenta bancaria si procede según el medio de cobro.

En el Libro registro de Pagos: fecha de pago, importes pagados, medio de pago utilizado, cuenta bancaria si procede. Según el medio de pago.

Esperamos que te haya interesado esta publicación sobre cómo se aplicará el SII. Si tienes cualquier duda, no dejes de ponerte en contacto con nosotros. Te facilitaremos toda la información que tengamos a nuestro alcance.

Si quieres descargarte información oficial de la Agencia Tributaria sobre cómo se aplicará el SII clica en el siguiente botón: