El SII comenzó en España en 2017, y ese mismo año comenzamos con éxito a comercializar nuestro programa SII, asociado a Gextor. Más de tres años más tarde, comunicamos con satisfacción el desarrollo de un módulo SII independiente, con el que poder llegar a esas empresas que no cuentan con Gextor, pero se ven en la necesidad de remitir sus registros de IVA con el SII.

El SII comenzó para las empresas obligadas (Facturación superior a 6 millones, inscritos en el REDEME y Grupos de IVA) en julio de 2017, pero hubo territorios que no se incorporaron hasta meses más tarde. En concreto, Navarra y País Vasco, las comunidades forales, se unieron el 1 de enero de 2018. Y finalmente, otros 2.000 obligados en Canarias se unieron el 1 de enero de 2019. Aparte, las Agencias Tributarias siempre han dado posibilidad de optar voluntariamente por el SII, desde sus comienzos.

Por tanto, desde el comienzo del SII, hay dos posibilidades para unirse a él para empresas que actualmente no están obligadas

Que cambie su situación: por ejemplo, porque aumenten su facturación de un ejercicio y superen el mínimo para estar obligado al SII.

Que opte por el SII voluntariamente.

¿Cómo funciona el programa para enviar el IVA y el IGIC?

SII son siglas de Suministro Inmediato de Información. Por tanto, si hasta ahora remitíamos toda la información recogida en el IVA con distintos modelos de impuesto (303, 340, 347 y 390), el SII supone la remisión de la información de manera automática por Servicios WEB. Por tanto, exime de la obligación de presentar los modelos 340, 347 y 390 (aunque no del 303). Aunque la Agencia Tributaria habilitó también desde el comienzo un formulario para remitir la información manualmente, en la práctica resulta inoperativo. El SII tiene un plazo de entre 4 y 8 días hábiles desde la fecha de factura (en facturas emitidas) o la fecha de registro contable (en facturas recibidas), por lo tanto, se requiere un sistema ágil y automatizado que controle todo el proceso.

El programa SII de Extra Software

En Extra Software, conscientes de la necesidad de las empresas que no contaban con nuestro ERP GEXTOR, hemos desarrollado un módulo independiente desde el que poder traer los registros para remitir al SII.

Pero quizá lo más importante, es que el programa SII se conecta a los servidores de las diferentes Agencia Tributaria por servicios Web.

El usuario está al tanto en todo momento del proceso. Se configura para remitir automáticamente los registros, permite prevalidar los datos antes del envío, controlar los plazos, monitorizar el flujo de aceptación y rechazo e informarse continuamente de la situación de las facturas.

Por último, desde 2017 no son pocos los cambios que las diferentes agencias tributarias han hecho en el diseño de los esquemas. Lo mejor del programa SII es que se actualiza de manera automática con los cambios que vayan publicando la Agencia Tributaria Estatal, la Agencia Tributaria Canaria y las Haciendas Forales. De este modo, el usuario no tiene que preocuparse de nada, dejando en manos del programa SII y las actualizaciones de Extra Software todo el proceso. El programa SII cuenta además con un Servicio Técnico inmejorable, que resuelve todas las dudas en horario de lunes a viernes, durante todo el día.

Por eso, este es el programa para enviar el IVA e IGIC que te hará decir SII. 🙂

En este artículo, vamos a dar un repaso a la forma de facturar a operadores de fuera de España, tanto intracomunitarios como extranjeros (de fuera de Europa). En el caso de las importaciones, el SII ha cambiado nuestra forma de trabajar, por lo que veremos también cómo realizar facturas intracomunitarias, facturas de exportación y facturas deimportación con el SII en Gextor.

CONTABILIZACIÓN DE INTRACOMUNITARIAS

Lo primero que debemos saber, es que para realizar facturación de intracomunitarias es necesario darse de alta en el Registro de Operadores Intracomunitarios (ROI). Se hace mediante el modelo 036. En este registro se dan de alta operadores españoles que realicen entregas y adquisiciones intracomunitarias de bienes y prestaciones y adquisiciones intracomunitarias de servicios. También, todas aquellas operaciones de los que han renunciado al Régimen Especial. Si se está más de un año sin presentar este tipo de operaciones (mediante el modelo 349), la AEAT nos dará de baja en el ROI. En ese caso, tendremos que iniciar el proceso de nuevo.

A la hora de facturar a un cliente intracomunitario, necesitaremos asegurarnos de que tiene NIF-IVA. Este número de identificación es necesario para todo operador intracomunitario. Se puede consultar en el censo VIES (Sistema de Intercambio de Información sobre el IVA, con registro de todos los NIF-IVA de operadores intracomunitarios).

Inversión del sujeto pasivo en intracomunitarias

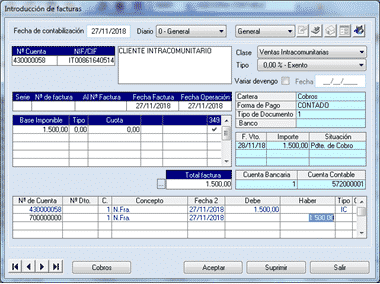

Según la inversión del sujeto pasivo, cuando la norma general es que repercuta el IVA el que realiza la entrega de bienes o prestación de servicios a su cliente. Por tanto, se hace que recaiga en el que adquiere los bienes o servicios, mediante un mecanismo de “autoliquidación”. La factura se contabiliza la operación con igual IVA soportado e IVA repercutido. Se evita por tanto que las empresas y profesionales satisfagan el IVA en un país en el que no están establecidos, con la finalidad de simplificar los trámites. En cuanto a las entregas intracomunitarias (ventas), estarán exentas cuando se remitan desde un Estado miembro a otro, con destino al adquirente, que habrá de ser un empresario o profesional. En el caso de facturar a particulares, sí se aplicará el IVA español, si bien dependerá del importe de la factura, según determinados umbrales. En base a estos umbrales, se aplicará el IVA del país miembro adquirientes.

Recordemos por último que desde el 31/01/2020 el Reino Unido no pertenece a la Unión Europea. Las operaciones con este país se consideran importaciones o exportaciones desde entonces. No obstante, existe una moratoria para que entre en vigor este cambio, que durará hasta el 31/12/2020.

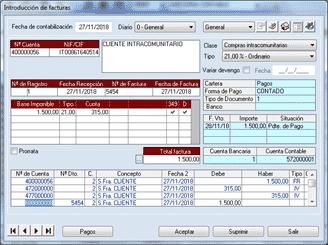

Contablemente, las facturas de entregas intracomunitarias se reflejarán como exentas, es decir, irá un IVA 0 al grupo 477. En el caso de la adquisición intracomunitaria, se reflejarán con un IVA auto-repercutido, es decir la misma cantidad al grupo 477 que al 472.

Fiscalmente, las facturas intracomunitarias deben reflejarse en los impuestos 303,390, y 349. Anteriormente también se reflejaban en el 340, pero este modelo desapareció desde la implantación del SII.

Veamos por último una muestra de entrega intracomunitaria en Gextor, y la configuración de los campos para el SII:

En el caso de una compra intracomunitaria, vemos cómo el IVA se autorrepercute, quedando la factura de este modo:

CONTABILIZACIÓN DE EXPORTACIONES E IMPORTACIONES

Hablamos de Importaciones y Exportaciones cuando tratamos operaciones con el exterior de la UE. Es importante que tengamos claro qué se considera como exterior en relación con el IVA. Además de los terceros países, también se puede considerar exterior a efectos del IVA territorios terceros, como Canarias, Ceuta y Melilla. Estos territories tienen un tratamiento contable y fiscal diferente (que excede el objetivo de esta publicación).

EXPORTACIÓN

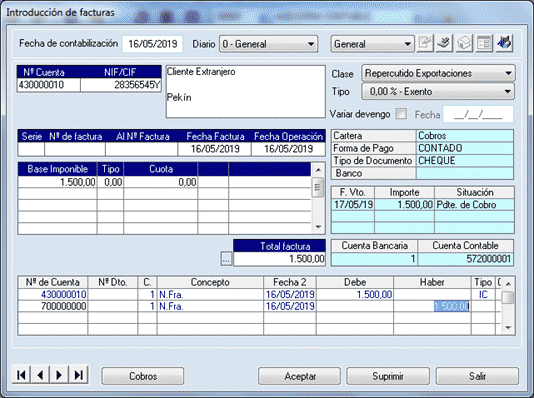

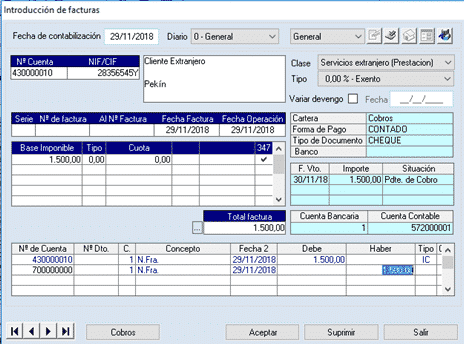

En el caso de las exportaciones de mercancías, estas operaciones están exentas del IVA. Así se recoge en el artículo 21 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido. Para las exportaciones de servicios, cuando el destinatario sea empresario o profesional, el servicio se localizará en la sede del destinatario, por tanto no habrá que repercutir el IVA, dado que están exentas del pago de este impuesto. En el caso de particulares, la casuística es un poco diferente, porque habrá que determinar el tipo de servicio que se presta, para determinar a qué IVA está sometido. Nosotros solo consideraremos aquí las facturas realizadas a empresas.

Exportación de mercancías en Gextor

Veamos cómo se registraría una factura de exportación de mercancías en Gextor. Estas facturas se registran como del tipo Repercutido Exportaciones, y son exentas, pues los impuestos se trasladan al destinatario de la factura:

Prestación de servicios en el Extranjero en Gextor

En el caso de la de prestación de servicios en territorio extranjero, al igual que los prestados a territorios intracomunitarios, son facturas en ambos casos exentas. En Gextor no hacemos distinción entre Facturas de prestación de servicios en el extranjero o en un país comunitario. Sin embargo, internamente el programa discriminará si el país es comunitario o no para llevarlo o no al modelo 349. Veamos un ejemplo de prestación de servicios en el extranjero:

IMPORTACIÓN

Adquisición de servicios a proveedor extranjero

Al igual que en el caso de la prestación de servicios en el extranjero, no ofrece gran complejidad. Si el servicio se presta en territorio español –lo más frecuente- el IVA se autorrepercute, al igual que en las operaciones intracomunitarias.

Adquisición de servicios a proveedor extranjero en Gextor

En Gextor, realizaremos una factura del tipo Servicios en el extranjero (Adquisición), que es el mismo que usamos para facturas intracomunitarias. Dependiendo del país, Gextor discriminará internamente si debe ir al 349 o no.

Importación de Mercancías a un proveedor extranjero

En el caso de importación de mercancías a un proveedor extranjero, la factura presenta una mayor complejidad. A su llegada a la aduana tendremos que pagar el IVA, además de algunos impuestos especiales, si es que están sujetas a ellos y tarifas arancelarias. Así, habremos de sumar a la base imponible los siguientes conceptos:

Los impuestos, derechos, exacciones y demás gravámenes que se devenguen fuera del territorio de aplicación del impuesto, así como los que se devenguen con motivo de la importación (CUOTA DE IMPORTACIÓN).

Gastos accesorios, tales como las comisiones y los gastos de embalaje, transporte y seguro que se produzcan hasta el primer lugar de destino de los bienes en el interior de la Comunidad (TASAS). El primer lugar de destino será el que figure en la carta de porte o en cualquier otro documento que ampare la entrada de los bienes en el interior de la Comunidad.

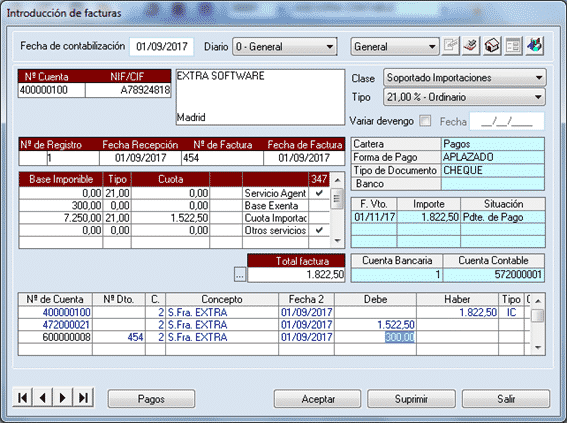

Facturas de importación con el SII en Gextor

Anteriormente al SII, no había que preocuparse de cómo categorizar una operación de importación de mercancías para este sistema. En una importación con el SII, debemos incluir en nuestra descripción los campos del SII, como a continuación vamos a describir.

Una operación intracomunitaria se facturará contabilizando tres tipos de factura.

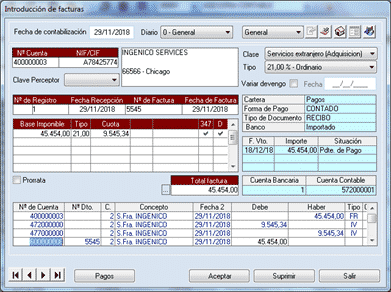

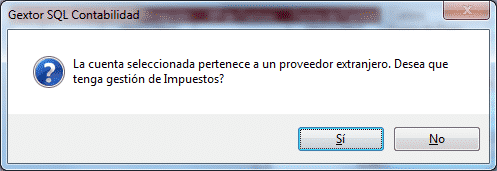

Factura del proveedor extranjero

Las facturas del proveedor extranjero, se puede decidir que tengan gestión de impuestos o no. Si decidimos que sí, para que figure en libros de IVA, su tratamiento debe ser de Exento, porque su impuesto liquida en Aduanas:

Esta factura solo se declara en caso de que se quiera remitir igualmente al SII antes de remitir la factura de aduanas. No es obligatorio y se registra como hemos dicho como una factura exenta.

En caso de que se desee remitir al SII, los códigos serán los siguientes:

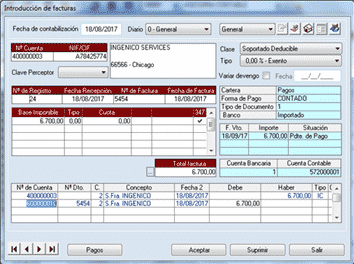

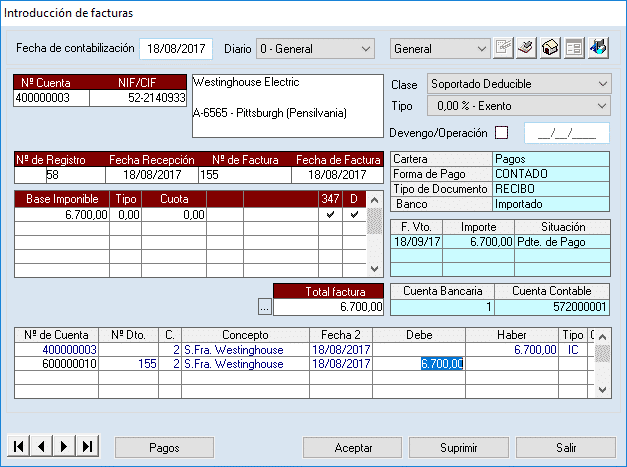

Factura de importación con el SII

La factura para liquidar los impuestos se emite como a nombre de la empresa que realiza la importación (aunque soporte el IVA). La empresa que realiza la importación la que debe darse de alta como proveedor, para poder emitir la factura a su nombre.

En el ejemplo que vamos a ver a continuación, hemos dado de alta Extra Software como proveedor.

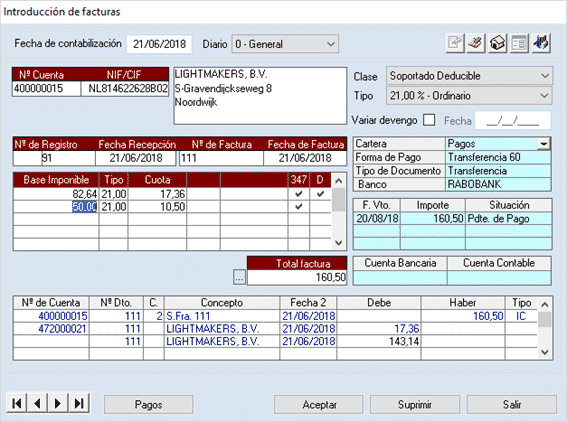

Debe figurar también como operación del tipo Importación. Como “Base imponible” se indica el valor en aduana de la mercancía, más los gravámenes devengados fuera del territorio de aplicación, más los gravámenes a la importación. Sobre esto se aplica el porcentaje correspondiente y nos da una “Cuota tributaria”. También reflejaremos aquí las tasas exentas, si las hubiera.

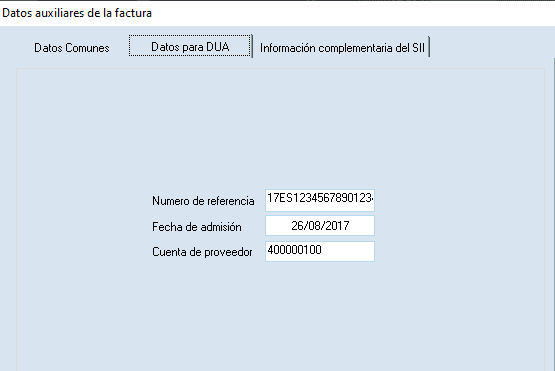

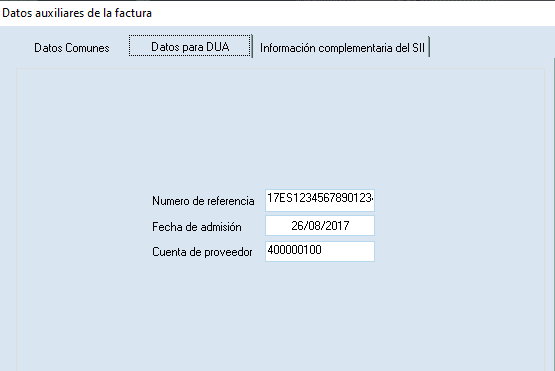

Además, deberemos registrar los datos del DUA:

Luego tenemos los datos del SII, que deben consignarse de este modo:

Factura del agente de aduanas

Por último, en las facturas de importación también debemos registrar la factura del agente de aduanas, como una factura normal de IVA Soportado:

Y con esto habríamos terminado el registro de una operación de importación de mercancías a un proveedor extranjero en Gextor.

Como hemos visto, las facturas intracomunitarias, las facturas de exportación y las facturas deimportación con el SII, ofrecen una casuística diferente. Será necesario en todas ellas revisar que los campos relacionados con dicho sistema están correctamente rellenados, antes de contabilizar la factura.

Esta publicación ha tenido una actualización el 23/01/2019, debido a la implantación y obligatoriedad del nuevo modelo 417.

Desde Julio de este año, y debido al Decreto 111/2018, 30 julio, por el que se modifica el Decreto 268/2011, de 4 de agosto, conocemos las fechas de implantación del SII en Canarias. El SII (Suministro Inmediato de Información) para el Impuesto General Indirecto Canario (IGIC) estará en fase de producción a partir del 01/01/2019. El último trimestre de este año la ATC (Agencia Tributaria Canaria) trabajará en fase de pruebas con algunas empresas canarias.

Se pretende, al igual que en el resto de España lograr una mayor transparencia y control de la información fiscal y por tanto también combatir el fraude fiscal. El SII también implica ciertas ventajas en la presentación de declaraciones para las empresas obligadas. Canarias, al igual que País Vasco y Navarra, no se había incorporado aún a este sistema.

Empresas obligadas al SII en Canarias

El SII en Canarias es de aplicación, al igual que en el resto de España, para:

Grandes empresas a efectos del IGIC (Volumen de operaciones del año anterior superior a 6.010.121,04 €).*

Grupos de entidades a efectos del IGIC.

Empresas inscritas en el Registro de Devolución Mensual del IGIC.

Esta medida afectará a unas 2000 empresas, según la Agencia Tributaria Canaria (ATC).

Los sujetos con periodo de liquidación trimestral podrán optar mediante declaración censal (modelo 400) entre Noviembre y Diciembre del año anterior, en el caso del ejercicio 2019.

A los declarantes obligados a presentar IGIC por el SII se les permite aumentar el plazo máximo para las declaraciones, del día 20 del mes siguiente al de liquidación, a todo el mes natural siguiente. Algunos modelos afectados por esta ampliación del plazo son el 417 (fusión del 410 y el 411 para los clientse del SII), el 418 y el 419.

El nuevo modelo 417 de autoliquidación del IGIC para los sujetos pasivos acogidos al SII es una fusión del modelo 410 Grandes Empresas Declaración Mensual y 411 Exportadores Declaración Mensual. En Extra Software estamos trabajando en la elaboración de este nuevo modelo.

De manera similar al resto de España, este sistema exonera de la obligación de presentar:

340: Declaración informativa de las operaciones incluidas en los Libros registro del Impuesto General Indirecto Canario

415: Declaración anual de operaciones con terceras personas.

416: Declaración anual de operaciones exentas del Impuesto General Indirecto Canario.

425: Declaración resumen anual del Impuesto General Indirecto Canario.

Otra ventaja del SII es que permite a la Agencia Tributaria Canaria ofrecer datos de la información registrada por cada declarante y de la información presentada por sus contrapartes.

Cómo funciona el SII en Canarias

Al igual que en la implantación del SII a nivel de península, hay dos sistemas para la presentación del IGIC:

Mediante SERVICIO WEB basado en intercambio de mensajes XML “máquina a máquina” (así es como funciona el módulo Gextor SII). Este sistema envía codificada en la cabecera el titular, periodo y registro y en otro bloque el contenido de las facturas.

Mediante formulario electrónico, para los sujetos pasivos que realizan pocas operaciones.

Otro punto importante son los plazos para presentar las facturas mediante el SII, que quedarán como sigue:

Para Facturas Emitidas, 8 días naturales desde la fecha de expedición el primer semestre de 2019, y a partir del 01/07/2019 en adelante, 4 días naturales desde dicha fecha.

Para Facturas Emitidas, expedidas por un tercero autorizado, 8 días naturales desde la fecha de expedición.

En cualquier caso, antes del 16 del mes siguiente al devengo.

Para Facturas Recibidas, 8 días naturales desde la fecha de registro contable el primer semestre de 2019, y a partir del 01/07/2019 en adelante, 8 días naturales desde dicha fecha.

En todo caso, antes del 16 del mes siguiente a la deducibilidad.

La implantación del SII en Canarias estará en fase de pruebas para las empresas que colaboran con la ATC durante el cuarto trimestre del 2018. Para el resto de empresas, la ATC ha facilitado un mail informativo: igic_sii.atc@gobiernodecanarias.org

Extra Software está ya trabajando en la plena adaptación de su módulo del Gextor SII en Canarias, que estará operativo en pruebas para aquellas empresas interesadas en colaborar como betatester desde el próximo mes de Octubre. En caso de que estés interesado en este módulo ponte en contacto con nosotros.

Más información sobre el SII en Canarias en este enlace de la ATC.

La Orden HFP/187/2018, de 22 de Febrero, ha introducido una serie de cambios en el SII (Suministro de Información Inmediata) que entran en vigor a partir del 1 de Julio de 2018. Gextor SII se ha renovado con estos cambios, y por tanto la próxima actualización del programa permitirá su incorporación.

Para aquellos usuarios familiarizados con el SII, muchas de estas opciones sonarán familiares, porque algunas de ellas habían sido muy esperadas los últimos meses.

NOTA IMPORTANTE: Independientemente de que tu empresa se vea afectada o no por estas novedades del SII es IMPRESCINDIBLE actualizar la versión de Gextor si presentas impuestos con el programa, dado que la AEAT ha modificado los formatos de envío de información. En caso de no actualizarse el programa, habría problemas en el envío y recepción de información.

SUCESIÓN DE EMPRESAS

El caso de sucesión de una empresa por otra puede darse por cambio de nombre de la sociedad, cambio de su forma jurídica, compra de una por otra o fusión.

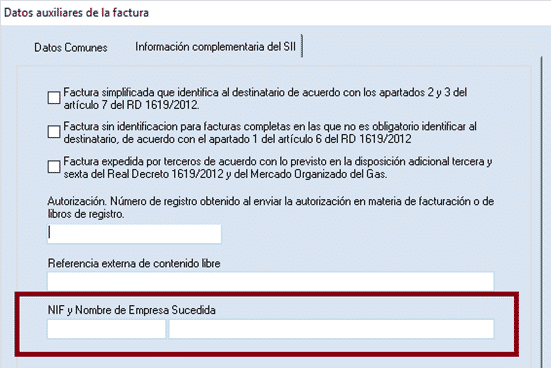

Cuando una empresa sucede a otra en sus obligaciones tributarias, se ha hecho necesario un campo identificativo para los registros de facturación, que realiza en su condición de sucesora de la empresa original.

En Gextor, se han incluido nuevos campos en la empresa para informar de la empresa sucedida (NIF+Razón social):

Además de ello, se añaden una serie de cambios en Gextor relacionados con la sucesión de empresas, según el tipo de factura:

En la facturas emitidas. Se informarán de nuevo las facturas con Criterio de Caja, con los cobros que corresponden a la entidad SUCESORA. En las facturas rectificativas, se informará cuando correspondan a la entidad SUCEDIDA. Devoluciones de IVA de viajeros: Se registrará una factura con importe negativo correspondiente a la minoración del IVA devengado en la operación de la entidad SUCEDIDA y se registrará una nueva factura en que se informe de la base imponible exenta consecuencia de la exportación.

En las facturas recibidas, se registrarán las facturas cuyo destinatario sea la entidad SUCEDIDA y que estén pendientes de registro a efectos de autoliquidación. En las Facturas recibidas con Criterio de Caja pendientes de pago, se informará de nuevo la factura con los pagos que corresponden exclusivamente a la entidad SUCESORA.

En los Bienes de inversión, se registrarán en los libros de la entidad SUCESORA las facturas recibidas por la SUCEDIDA por la adquisición de bienes de inversión cuya regularización corresponda a la SUCESORA, así como las operaciones intracomunitarias en que la SUCEDIDA sea la destinataria o remitente de los bienes.

SUJETOS PASIVOS OBLIGADOS AL SII DURANTE EL EJERCICIO EN CURSO

Los sujetos pasivos obligados al SII en el curso del ejercicio deben remitir la totalidad de los registros de facturación de las operaciones realizadas desde el inicio de ese mismo ejercicio.

En caso de que cambie su situación, la inscripción en el SII será efectiva a partir del día siguiente al de la finalización del periodo de liquidación que le corresponda.

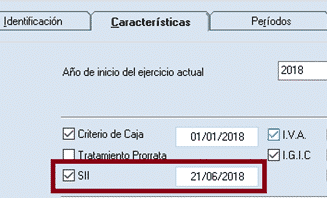

A tal efecto, hemos incluido en el Administrador un campo nuevo en Gextor que indica la fecha de inclusión en el SII:

Se modifica a tal efecto la denominación de la clave 16 “Primer semestre 2017” y pasa a denominarse “Primer semestre 2017 y facturas anteriores a la inclusión en el SII”. El plazo de remisión de estos registros es desde la fecha de inclusión en el SII hasta el fin del ejercicio.

CAMBIOS EN EL SII EN LAS CLAVES F1 y F2

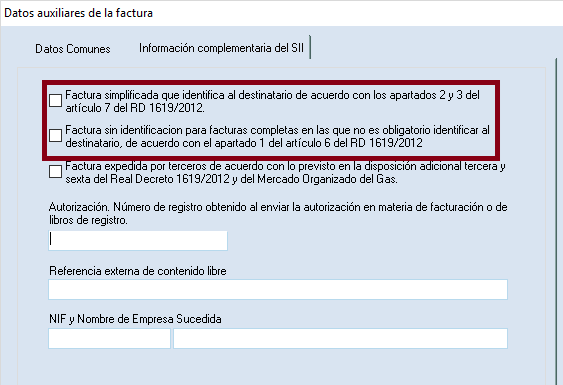

La clave F1 se modifica para incluir, además de las facturas completas, las simplificadas cualificadas (con identificación del destinatario). El cambio afecta a facturas recibidas y emitidas.

La clave F2 se modifica para incluir, además de las facturas simplificadas, las facturas completas en las que no conste la identificación del destinatario. Este cambio solo afecta a facturas emitidas.

En Gextor, se han añadido nuevos checks para identificar estas variantes en las facturas:

FACTURAS RECTIFICATIVAS:

Hasta ahora en Gextor solo tratábamos las facturas rectificativas por diferencias, relacionando la factura rectificativa con la factura original.

Ahora se permiten también las rectificativas por sustitución. En este caso

Se emitirá una nueva factura, en negativo, que anula la original (tipo “F”)

Se emitirá una segunda factura en positivo que sustituye a la original, en positivo, del tipo rectificativa (esta factura debe cambiarse al tipo “R”). Esta segunda factura se relaciona con la factura original.

OTROSCAMBIOS EN EL SII

En la ventana de facturas, se ha añadido una columna (“D”) en el apartado de bases imponibles de las facturas para definir si una Base es deducible o no deducible, por tanto se admiten ambos tipos de bases en una misma factura (anteriormente una factura era totalmente deducible o totalmente no deducible).

La AEAT añade la opción de consultar la información facilitada por contrapartes (es decir, clientes y proveedores de la empresa). Esto implica un nuevo campo Fecha de Cuadre, que chequea la fecha de la factura de la empresa y la compara con la de las contrapartes.

Aparece una clave de medio de cobro/pago nueva en relación con las operaciones acogidas o afectada por el Régimen Especial de Criterio de Caja. Esta nueva clave se denomina domiciliación bancaria, y afecta tanto a facturas emitidas como a recibidas.

Se procede a recoger una nueva forma de registrar las devoluciones en régimen de viajeros que constituye una simplificación de registro de estas operaciones. Esta simplificación se refiere a informar las devoluciones con un tipo de modificación diferente (clave A5 para altas y clave A6 para modificaciones). Este tipo de operaciones no se computarán a efecto de volumen de operaciones y convivirán con el registro de devoluciones actual (clave A4).

Se añade el campo “autorización” para aquellas empresas que han solicitado de la AEAT la emisión de determinados tipos de facturas. Entre otras cosas, se permite previa autorización la expedición de tiques en lugar de facturas, la de facturas simplificadas y la modificación de los requisitos de las anotaciones registrales.

Se habilita una nueva marca que identifica a las facturas expedidas por terceros de acuerdo a una exigencia normativa. La finalidad es que esta marca, solo habilitada en el Libro registro de facturas emitidas, tengan también el plazo de 8 días para su remisión.

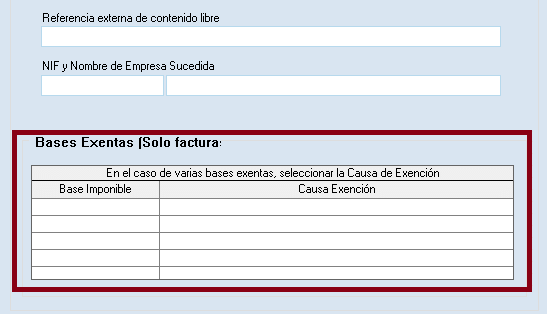

En el libro de facturas emitidas se permite desglosar las bases exentas, por causa de exención. En Gextor, se mantienen las causas que había anteriormente, y ahora se asigna a cada base a una causa de exención.

Mediante una marca especial, se identifican aquellos registros de facturación respecto a los que el cumplimiento de plazo de envío a los Libros registro (emitidas, recibidas y determinadas operaciones intracomunitarias), presente dificultades. Estas dificultades se dan por el cambio de la condición de la empresa a la que se factura (p.e. gran empresa, competencia inspectora,…). En Gextor se añade una Utilidad nueva para indicar una marca de que la factura está fuera de plazo.

Se crea un nuevo campo de contenido libre denominado referencia externa en todos los libros registro (novedad introducida por la AEAT a petición de muchos usuarios).

Se añade una marca especial a aquellas facturas con un importe igual o superior a 100.000.000 euros.

Se permite identificar en el libro de facturas emitidas todas las referencias catastrales de inmuebles objeto de arrendamientos de local de negocio no sujetos a retención (aunque superen las 15 referencias). Recordemos que en Gextor no contemplábamos esta posibilidad. Desde esta actualización la contemplamos hasta un límite de 15 referencias.

Todas estas modificaciones están incluidas en la última actualización de Gextor, por lo que es imprescindible actualizarse la aplicación para poder hacer uso de ellas, y que no haya complicaciones en el proceso de remisión de las facturas a la AEAT.

El año que viene se implantará el SII en Navarra y País Vasco. A partir del 01/01/2018 será obligatorio para estos territorios la presentación del IVA a través de este sistema. El SII ya está implantado en el resto de España y Extra Software ha desarrollado la aplicación Gextor SII y lo ha implantado con éxito en un centenar de clientes.

¿QUIÉNES ESTÁN OBLIGADOS AL SII EN NAVARRA Y PAÍS VASCO?

Exactamente igual que en el resto de España:

Los inscritos en el REDEME (Registro de Devolución Mensual del IVA)

Las grandes empresas (facturación superior a 6.010.121,04€)

Los acogidos al régimen especial de Grupo de Entidades en IVA

Voluntariamente, en Diciembre de este año cualquier empresa podrá adherirse al SII, teniendo a partir de ese momento obligatoriedad, hasta que renuncie al mismo.

Por supuesto, también deben estar obligados a presentar el IVA en las haciendas tributarias de estos territorios. Recordemos que la competencia inspectora corresponde a dichos organismos de Hacienda cuando:

Los sujetos pasivos con domicilio fiscal en alguno de estos territorios (Navarra o bien los territorios del país vasco Vizcaya, Guipúzcoa o Álava) y cuyo volumen de operaciones haya sido inferior o igual a 7MM de euros el año anterior.

Los sujetos pasivos que operan exclusivamente en alguno de esos territorios –aunque su domicilio fiscal no esté en los mismos- y cuyo volumen de operaciones ha sido superior a los 7MM de euros el año anterior.

Los sujetos pasivos que deben tributar en proporción al volumen de sus operaciones realizadas en territorio de Régimen Común y alguno de estos territorios, cuyo volumen de operaciones haya excedido los 7MM de euros el año anterior, habiendo sido el porcentaje de operaciones en territorio común no superior al 75%.

¿CÓMO SE APLICARÁ EL SII TECNOLÓGICAMENTE EN ESTOS TERRITORIOS?

En cuanto al sistema de envío de la información, se utilizarán las mismas especificaciones normativas y técnicas que actualmente con la AEAT. Se utilizará por tanto una vía electrónica mediante Servicios Web similar similar a la utilizada para el resto de España, y otra a través de formularios Web habilitados para ello en las sedes electrónicas de las Haciendas respectivas.

Los plazos de envío de la información de cada tipo de documento son los mismos, pero en este caso no existirá el plazo extraordinario de ampliación a 8 días naturales como sucede en los primeros seis meses de aplicación en el ámbito estatal. Es decir:

4 días naturales* desde la fecha de factura (emitidas) o la fecha de registro contable (recibidas).

8 días naturales*, en el caso de las facturas expedidas, cuando las facturas son emitidas por un tercero autorizado.

En cualquier caso, tendrá que ser siempre antes del 16 del mes siguiente al que se produzca el devengo del impuesto de la operación (facturas emitidas), o el periodo de liquidación en el que se han incluido (facturas recibidas).

Los contribuyentes acogidos al SII se beneficiarán también de una ampliación del plazo de presentación de auto-liquidaciones de IVA y de retenciones a cuenta del IRPF/I.Sociedades al día 30 de cada mes.

Si estás afectado, Gextor SII es la solución que necesitas para presentar tus facturas en plazo y perfectamente adaptadas a la normativa. No dudes en preguntarnos, ¡Gextor se adapta a ti!

*Recordemos que el cálculo de los días se realiza excluyendo festivos nacionales y fines de semana en el SII.

Hoy queremos contarte cómo han funcionado tributariamente las facturas de importación y cuál es la manera correcta de contabilizar el IVA de importación en el SII, cuando estás incluido dentro de este sistema.

LA OPCIÓN DE DIFERIR EL IVA DE IMPORTACIÓN

Hasta El año 2015, el IVA de aduanas había de pagarse por el Importador, asumiendo el coste financiero, por el tiempo que transcurre desde que se despachan en la aduana las mercancías importadas hasta que presentan la autoliquidación periódica del Impuesto. Desde 2015, se podía diferir la aplicación del Impuesto para determinadas empresas.

Grandes empresas

Empresas incluidas en el Registro de Devolución Mensual

Grupos de empresas

Es decir, las empresas diferían el devengo del impuesto hasta la declaración mensual. Como en ese momento era posible que les correspondiera deducirlo, implicaba de hecho no tener que asumir este gasto. Las empresas afectadas han podido beneficiarse de esto durante cerca de dos años.

El resto de empresas, fundamentalmente las que tenían el IVA trimestral, no podían hacerlo. Sin embargo, estos tres grupos son precisamente los que están incluidos en el SII, con lo que ahora tienen que someterse a esta nueva normativa.

EL IVA DE IMPORTACIÓN EN EL SII

Con el SII, la presentación de las facturas de importación –como todas las demás- ha variado. A continuación te explicamos cómo funciona la contabilización y remisión de las facturas de importación mediante el SII; y cómo hacerlo mediante Gextor Contabilidad.

Lo primero que hay que tener en cuenta es que cuando se contabiliza una importación hay tres registros que hay que hacer:

La factura del proveedor extranjero (no obligatoria para el SII).

La factura de importación en aduanas.

La factura del Agente de aduanas.

Vamos a explicar paso por paso cómo se registran:

1. Registro de la factura del proveedor extranjero.

Se considera una factura exenta y de importaciones. Por tanto al ser exenta no debe declararse.

No obstante, en caso de que se quiera remitir igualmente al SII (aunque no es obligatorio), antes de remitir la factura de aduanas, se registra como una factura exenta. Para ello, al introducir la factura hay que contestar que sí a esta pregunta (si contestamos que no, solo hará el asiento y no llevará nada al IVA).

Si contestamos que sí, a continuación introduciremos la factura de este modo:

Desde los datos del SII, hay que añadirle como clave de operación de la Factura, la 6 (Otros justificantes contables y documentos justificativos…) con la clave de régimen 13 (Factura correspondiente a una importación- informada sin asociar DUA)

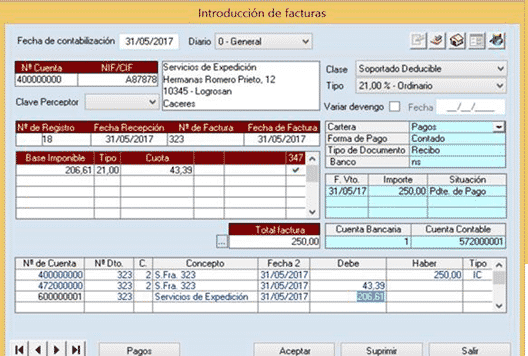

2. Registro de la factura de importación en aduanas.

Es la factura que nos dan en la aduana cuando retiramos la mercancía.

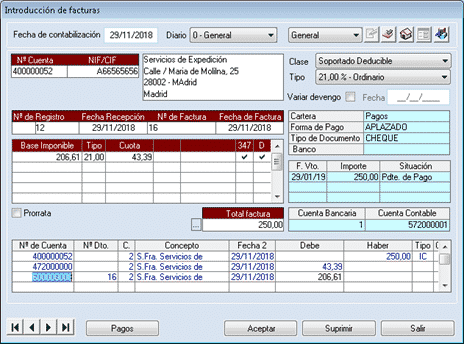

Es importante que esta factura no debe emitirse al proveedor extranjero, sino más bien que es la empresa que realiza la importación la que debe darse de alta como proveedor, para que se le emita la factura. En este caso hemos dado de alta Extra Software como proveedor (ver captura).

Debe figurar también como operación del tipo Importación. Como “Base imponible” se indica el valor en aduana de la mercancía, más los gravámenes devengados fuera del territorio de aplicación, más los gravámenes a la importación. Sobre esto se aplica el porcentaje correspondiente y nos da una “Cuota tributaria”. También reflejaremos aquí las tasas exentas, si las hubiera.

Este tipo de factura lleva la clave de operación F5 (Importaciones DUA) y como Clave de Régimen la 01 (Operación de Régimen Común). Recordemos que en Gextor esto se refleja en el apartado de Datos auxiliares.

También es fundamental registrar el número de referencia, la fecha de admisión y la cuenta del proveedor.

3. Registro de la factura del Agente de aduanas

Los gastos que nos pase la persona o empresa que se ha encargado de hacer esta gestión en la aduana (al que denominamos Agente de Aduanas) se contabilizan como una factura normal de IVA soportado.

Una vez registradas estas tres facturas (recordemos que la primera es opcional para el IVA), habremos finalizado el registro de la operación de la importación cara al SII, y solo nos quedará enviarla con el módulo Gextor SII (o el sistema que tengamos).