La Orden HFP/187/2018, de 22 de Febrero, ha introducido una serie de cambios en el SII (Suministro de Información Inmediata) que entran en vigor a partir del 1 de Julio de 2018. Gextor SII se ha renovado con estos cambios, y por tanto la próxima actualización del programa permitirá su incorporación.

Para aquellos usuarios familiarizados con el SII, muchas de estas opciones sonarán familiares, porque algunas de ellas habían sido muy esperadas los últimos meses.

NOTA IMPORTANTE: Independientemente de que tu empresa se vea afectada o no por estas novedades del SII es IMPRESCINDIBLE actualizar la versión de Gextor si presentas impuestos con el programa, dado que la AEAT ha modificado los formatos de envío de información. En caso de no actualizarse el programa, habría problemas en el envío y recepción de información.

SUCESIÓN DE EMPRESAS

- El caso de sucesión de una empresa por otra puede darse por cambio de nombre de la sociedad, cambio de su forma jurídica, compra de una por otra o fusión.

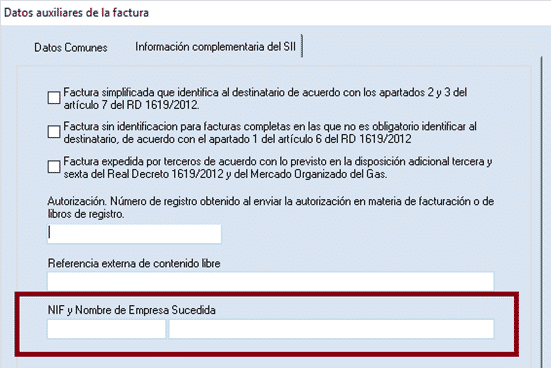

- Cuando una empresa sucede a otra en sus obligaciones tributarias, se ha hecho necesario un campo identificativo para los registros de facturación, que realiza en su condición de sucesora de la empresa original.

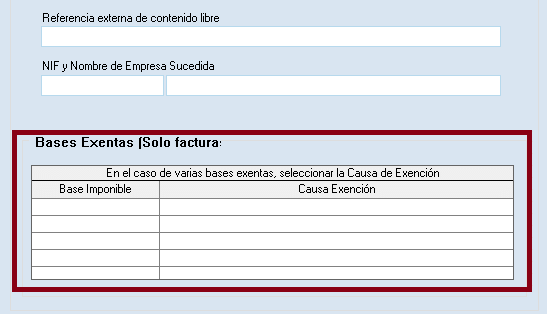

- En Gextor, se han incluido nuevos campos en la empresa para informar de la empresa sucedida (NIF+Razón social):

Además de ello, se añaden una serie de cambios en Gextor relacionados con la sucesión de empresas, según el tipo de factura:

- En la facturas emitidas. Se informarán de nuevo las facturas con Criterio de Caja, con los cobros que corresponden a la entidad SUCESORA. En las facturas rectificativas, se informará cuando correspondan a la entidad SUCEDIDA. Devoluciones de IVA de viajeros: Se registrará una factura con importe negativo correspondiente a la minoración del IVA devengado en la operación de la entidad SUCEDIDA y se registrará una nueva factura en que se informe de la base imponible exenta consecuencia de la exportación.

- En las facturas recibidas, se registrarán las facturas cuyo destinatario sea la entidad SUCEDIDA y que estén pendientes de registro a efectos de autoliquidación. En las Facturas recibidas con Criterio de Caja pendientes de pago, se informará de nuevo la factura con los pagos que corresponden exclusivamente a la entidad SUCESORA.

- En los Bienes de inversión, se registrarán en los libros de la entidad SUCESORA las facturas recibidas por la SUCEDIDA por la adquisición de bienes de inversión cuya regularización corresponda a la SUCESORA, así como las operaciones intracomunitarias en que la SUCEDIDA sea la destinataria o remitente de los bienes.

SUJETOS PASIVOS OBLIGADOS AL SII DURANTE EL EJERCICIO EN CURSO

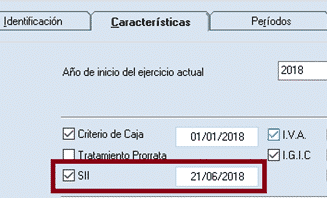

- Los sujetos pasivos obligados al SII en el curso del ejercicio deben remitir la totalidad de los registros de facturación de las operaciones realizadas desde el inicio de ese mismo ejercicio.

- En caso de que cambie su situación, la inscripción en el SII será efectiva a partir del día siguiente al de la finalización del periodo de liquidación que le corresponda.

- A tal efecto, hemos incluido en el Administrador un campo nuevo en Gextor que indica la fecha de inclusión en el SII:

- Se modifica a tal efecto la denominación de la clave 16 “Primer semestre 2017” y pasa a denominarse “Primer semestre 2017 y facturas anteriores a la inclusión en el SII”. El plazo de remisión de estos registros es desde la fecha de inclusión en el SII hasta el fin del ejercicio.

CAMBIOS EN EL SII EN LAS CLAVES F1 y F2

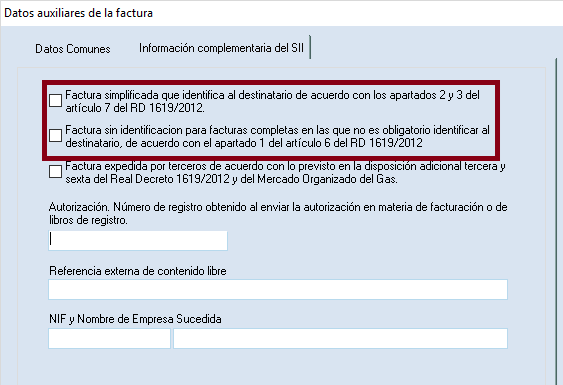

- La clave F1 se modifica para incluir, además de las facturas completas, las simplificadas cualificadas (con identificación del destinatario). El cambio afecta a facturas recibidas y emitidas.

- La clave F2 se modifica para incluir, además de las facturas simplificadas, las facturas completas en las que no conste la identificación del destinatario. Este cambio solo afecta a facturas emitidas.

- En Gextor, se han añadido nuevos checks para identificar estas variantes en las facturas:

FACTURAS RECTIFICATIVAS:

Hasta ahora en Gextor solo tratábamos las facturas rectificativas por diferencias, relacionando la factura rectificativa con la factura original.

Ahora se permiten también las rectificativas por sustitución. En este caso

- Se emitirá una nueva factura, en negativo, que anula la original (tipo “F”)

- Se emitirá una segunda factura en positivo que sustituye a la original, en positivo, del tipo rectificativa (esta factura debe cambiarse al tipo “R”). Esta segunda factura se relaciona con la factura original.

OTROS CAMBIOS EN EL SII

- En la ventana de facturas, se ha añadido una columna (“D”) en el apartado de bases imponibles de las facturas para definir si una Base es deducible o no deducible, por tanto se admiten ambos tipos de bases en una misma factura (anteriormente una factura era totalmente deducible o totalmente no deducible).

- La AEAT añade la opción de consultar la información facilitada por contrapartes (es decir, clientes y proveedores de la empresa). Esto implica un nuevo campo Fecha de Cuadre, que chequea la fecha de la factura de la empresa y la compara con la de las contrapartes.

- Aparece una clave de medio de cobro/pago nueva en relación con las operaciones acogidas o afectada por el Régimen Especial de Criterio de Caja. Esta nueva clave se denomina domiciliación bancaria, y afecta tanto a facturas emitidas como a recibidas.

- Se procede a recoger una nueva forma de registrar las devoluciones en régimen de viajeros que constituye una simplificación de registro de estas operaciones. Esta simplificación se refiere a informar las devoluciones con un tipo de modificación diferente (clave A5 para altas y clave A6 para modificaciones). Este tipo de operaciones no se computarán a efecto de volumen de operaciones y convivirán con el registro de devoluciones actual (clave A4).

- Se añade el campo “autorización” para aquellas empresas que han solicitado de la AEAT la emisión de determinados tipos de facturas. Entre otras cosas, se permite previa autorización la expedición de tiques en lugar de facturas, la de facturas simplificadas y la modificación de los requisitos de las anotaciones registrales.

- Se habilita una nueva marca que identifica a las facturas expedidas por terceros de acuerdo a una exigencia normativa. La finalidad es que esta marca, solo habilitada en el Libro registro de facturas emitidas, tengan también el plazo de 8 días para su remisión.

- En el libro de facturas emitidas se permite desglosar las bases exentas, por causa de exención. En Gextor, se mantienen las causas que había anteriormente, y ahora se asigna a cada base a una causa de exención.

- Mediante una marca especial, se identifican aquellos registros de facturación respecto a los que el cumplimiento de plazo de envío a los Libros registro (emitidas, recibidas y determinadas operaciones intracomunitarias), presente dificultades. Estas dificultades se dan por el cambio de la condición de la empresa a la que se factura (p.e. gran empresa, competencia inspectora,…). En Gextor se añade una Utilidad nueva para indicar una marca de que la factura está fuera de plazo.

- Se crea un nuevo campo de contenido libre denominado referencia externa en todos los libros registro (novedad introducida por la AEAT a petición de muchos usuarios).

- Se añade una marca especial a aquellas facturas con un importe igual o superior a 100.000.000 euros.

- Se permite identificar en el libro de facturas emitidas todas las referencias catastrales de inmuebles objeto de arrendamientos de local de negocio no sujetos a retención (aunque superen las 15 referencias). Recordemos que en Gextor no contemplábamos esta posibilidad. Desde esta actualización la contemplamos hasta un límite de 15 referencias.

Todas estas modificaciones están incluidas en la última actualización de Gextor, por lo que es imprescindible actualizarse la aplicación para poder hacer uso de ellas, y que no haya complicaciones en el proceso de remisión de las facturas a la AEAT.