En este artículo, vamos a dar un repaso a la forma de facturar a operadores de fuera de España, tanto intracomunitarios como extranjeros (de fuera de Europa). En el caso de las importaciones, el SII ha cambiado nuestra forma de trabajar, por lo que veremos también cómo realizar facturas intracomunitarias, facturas de exportación y facturas de importación con el SII en Gextor.

CONTABILIZACIÓN DE INTRACOMUNITARIAS

Lo primero que debemos saber, es que para realizar facturación de intracomunitarias es necesario darse de alta en el Registro de Operadores Intracomunitarios (ROI). Se hace mediante el modelo 036. En este registro se dan de alta operadores españoles que realicen entregas y adquisiciones intracomunitarias de bienes y prestaciones y adquisiciones intracomunitarias de servicios. También, todas aquellas operaciones de los que han renunciado al Régimen Especial. Si se está más de un año sin presentar este tipo de operaciones (mediante el modelo 349), la AEAT nos dará de baja en el ROI. En ese caso, tendremos que iniciar el proceso de nuevo.

A la hora de facturar a un cliente intracomunitario, necesitaremos asegurarnos de que tiene NIF-IVA. Este número de identificación es necesario para todo operador intracomunitario. Se puede consultar en el censo VIES (Sistema de Intercambio de Información sobre el IVA, con registro de todos los NIF-IVA de operadores intracomunitarios).

Inversión del sujeto pasivo en intracomunitarias

Según la inversión del sujeto pasivo, cuando la norma general es que repercuta el IVA el que realiza la entrega de bienes o prestación de servicios a su cliente. Por tanto, se hace que recaiga en el que adquiere los bienes o servicios, mediante un mecanismo de “autoliquidación”. La factura se contabiliza la operación con igual IVA soportado e IVA repercutido. Se evita por tanto que las empresas y profesionales satisfagan el IVA en un país en el que no están establecidos, con la finalidad de simplificar los trámites. En cuanto a las entregas intracomunitarias (ventas), estarán exentas cuando se remitan desde un Estado miembro a otro, con destino al adquirente, que habrá de ser un empresario o profesional. En el caso de facturar a particulares, sí se aplicará el IVA español, si bien dependerá del importe de la factura, según determinados umbrales. En base a estos umbrales, se aplicará el IVA del país miembro adquirientes.

Recordemos por último que desde el 31/01/2020 el Reino Unido no pertenece a la Unión Europea. Las operaciones con este país se consideran importaciones o exportaciones desde entonces. No obstante, existe una moratoria para que entre en vigor este cambio, que durará hasta el 31/12/2020.

Contablemente, las facturas de entregas intracomunitarias se reflejarán como exentas, es decir, irá un IVA 0 al grupo 477. En el caso de la adquisición intracomunitaria, se reflejarán con un IVA auto-repercutido, es decir la misma cantidad al grupo 477 que al 472.

Fiscalmente, las facturas intracomunitarias deben reflejarse en los impuestos 303,390, y 349. Anteriormente también se reflejaban en el 340, pero este modelo desapareció desde la implantación del SII.

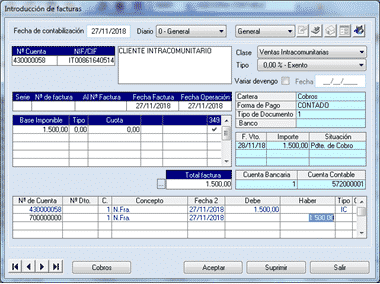

Veamos por último una muestra de entrega intracomunitaria en Gextor, y la configuración de los campos para el SII:

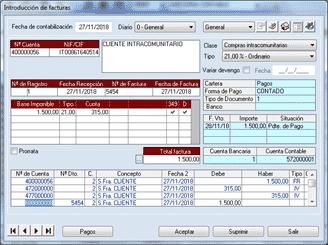

En el caso de una compra intracomunitaria, vemos cómo el IVA se autorrepercute, quedando la factura de este modo:

CONTABILIZACIÓN DE EXPORTACIONES E IMPORTACIONES

Hablamos de Importaciones y Exportaciones cuando tratamos operaciones con el exterior de la UE. Es importante que tengamos claro qué se considera como exterior en relación con el IVA. Además de los terceros países, también se puede considerar exterior a efectos del IVA territorios terceros, como Canarias, Ceuta y Melilla. Estos territories tienen un tratamiento contable y fiscal diferente (que excede el objetivo de esta publicación).

EXPORTACIÓN

En el caso de las exportaciones de mercancías, estas operaciones están exentas del IVA. Así se recoge en el artículo 21 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido. Para las exportaciones de servicios, cuando el destinatario sea empresario o profesional, el servicio se localizará en la sede del destinatario, por tanto no habrá que repercutir el IVA, dado que están exentas del pago de este impuesto. En el caso de particulares, la casuística es un poco diferente, porque habrá que determinar el tipo de servicio que se presta, para determinar a qué IVA está sometido. Nosotros solo consideraremos aquí las facturas realizadas a empresas.

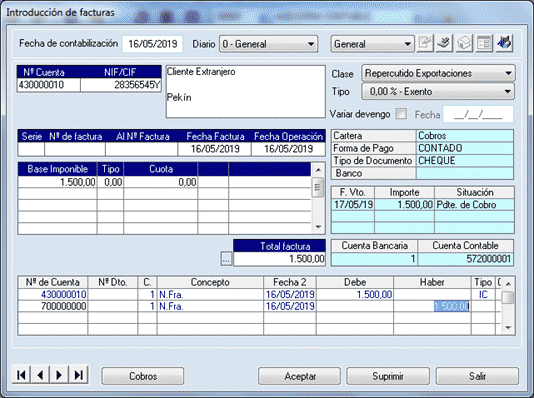

Exportación de mercancías en Gextor

Veamos cómo se registraría una factura de exportación de mercancías en Gextor. Estas facturas se registran como del tipo Repercutido Exportaciones, y son exentas, pues los impuestos se trasladan al destinatario de la factura:

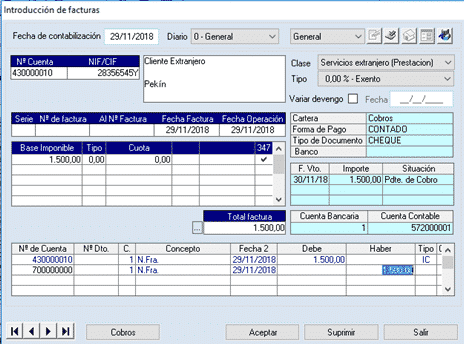

Prestación de servicios en el Extranjero en Gextor

En el caso de la de prestación de servicios en territorio extranjero, al igual que los prestados a territorios intracomunitarios, son facturas en ambos casos exentas. En Gextor no hacemos distinción entre Facturas de prestación de servicios en el extranjero o en un país comunitario. Sin embargo, internamente el programa discriminará si el país es comunitario o no para llevarlo o no al modelo 349. Veamos un ejemplo de prestación de servicios en el extranjero:

IMPORTACIÓN

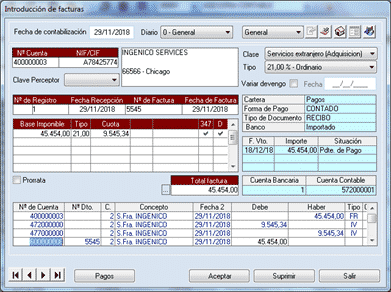

Adquisición de servicios a proveedor extranjero

Al igual que en el caso de la prestación de servicios en el extranjero, no ofrece gran complejidad. Si el servicio se presta en territorio español –lo más frecuente- el IVA se autorrepercute, al igual que en las operaciones intracomunitarias.

Adquisición de servicios a proveedor extranjero en Gextor

En Gextor, realizaremos una factura del tipo Servicios en el extranjero (Adquisición), que es el mismo que usamos para facturas intracomunitarias. Dependiendo del país, Gextor discriminará internamente si debe ir al 349 o no.

Importación de Mercancías a un proveedor extranjero

En el caso de importación de mercancías a un proveedor extranjero, la factura presenta una mayor complejidad. A su llegada a la aduana tendremos que pagar el IVA, además de algunos impuestos especiales, si es que están sujetas a ellos y tarifas arancelarias. Así, habremos de sumar a la base imponible los siguientes conceptos:

- Los impuestos, derechos, exacciones y demás gravámenes que se devenguen fuera del territorio de aplicación del impuesto, así como los que se devenguen con motivo de la importación (CUOTA DE IMPORTACIÓN).

- Gastos accesorios, tales como las comisiones y los gastos de embalaje, transporte y seguro que se produzcan hasta el primer lugar de destino de los bienes en el interior de la Comunidad (TASAS). El primer lugar de destino será el que figure en la carta de porte o en cualquier otro documento que ampare la entrada de los bienes en el interior de la Comunidad.

Facturas de importación con el SII en Gextor

Anteriormente al SII, no había que preocuparse de cómo categorizar una operación de importación de mercancías para este sistema. En una importación con el SII, debemos incluir en nuestra descripción los campos del SII, como a continuación vamos a describir.

Una operación intracomunitaria se facturará contabilizando tres tipos de factura.

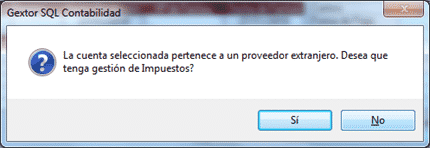

Factura del proveedor extranjero

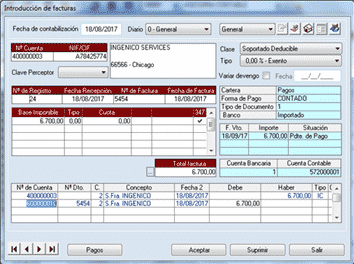

Las facturas del proveedor extranjero, se puede decidir que tengan gestión de impuestos o no. Si decidimos que sí, para que figure en libros de IVA, su tratamiento debe ser de Exento, porque su impuesto liquida en Aduanas:

Esta factura solo se declara en caso de que se quiera remitir igualmente al SII antes de remitir la factura de aduanas. No es obligatorio y se registra como hemos dicho como una factura exenta.

En caso de que se desee remitir al SII, los códigos serán los siguientes:

Factura de importación con el SII

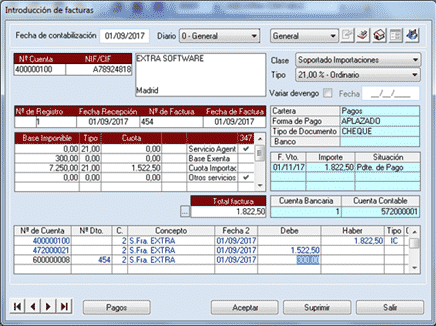

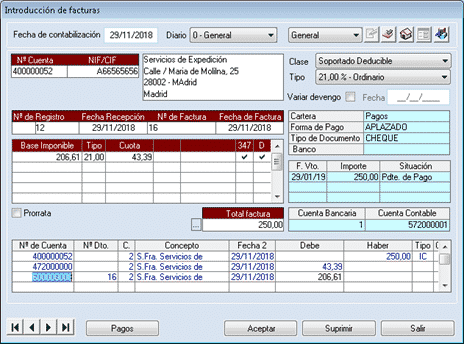

La factura para liquidar los impuestos se emite como a nombre de la empresa que realiza la importación (aunque soporte el IVA). La empresa que realiza la importación la que debe darse de alta como proveedor, para poder emitir la factura a su nombre.

En el ejemplo que vamos a ver a continuación, hemos dado de alta Extra Software como proveedor.

Debe figurar también como operación del tipo Importación. Como “Base imponible” se indica el valor en aduana de la mercancía, más los gravámenes devengados fuera del territorio de aplicación, más los gravámenes a la importación. Sobre esto se aplica el porcentaje correspondiente y nos da una “Cuota tributaria”. También reflejaremos aquí las tasas exentas, si las hubiera.

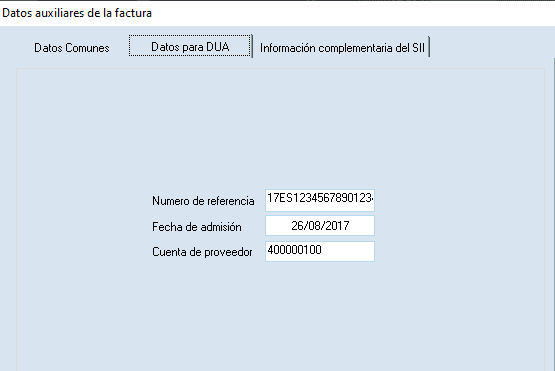

Además, deberemos registrar los datos del DUA:

Luego tenemos los datos del SII, que deben consignarse de este modo:

Factura del agente de aduanas

Por último, en las facturas de importación también debemos registrar la factura del agente de aduanas, como una factura normal de IVA Soportado:

Y con esto habríamos terminado el registro de una operación de importación de mercancías a un proveedor extranjero en Gextor.

Como hemos visto, las facturas intracomunitarias, las facturas de exportación y las facturas de importación con el SII, ofrecen una casuística diferente. Será necesario en todas ellas revisar que los campos relacionados con dicho sistema están correctamente rellenados, antes de contabilizar la factura.