Las novedades en Impuestos 2019 incluyen esta vez la aparición de dos nuevos modelos: el 179 y el 233. El primero afecta a las empresas intermediarias de cesión de uso para viviendas con fines turísticos. El segundo afecta a los declarantes del IRPF que deben declarar los gastos en guarderías o centros de educación infantil autorizados.

El modelo 233 surge por la aprobación de un incremento en la deducción por maternidad, algo que también afecta al modelo 190. También veremos cambios en los modelos 303, 390 y 322.

Sin embargo, el modelo 347 no sufrirá alteraciones, pese a que la AEAT había planteado originalmente que su fecha de presentación fuera el mes de Enero del año siguiente al ejercicio a presentar. La orden HAC/1148/2018, de 18/10, estableció que el mes límite de presentación será Febrero, de forma indefinida. Es decir, que no hay cambios en el plazo de presentación del modelo 347.

En cuanto al SII, los sujetos sometidos a él no están obligados a presentar el modelo 347 del ejercicio 2018. Sin embargo, si un sujeto se adscribe al SII a lo largo del año, debe presentar la información correspondiente a todo el periodo anterior al mes que se adscriba al SII. Es decir, si se da de alta el 01/10/2018, debe presentar el 347 por los tres primeros trimestres.

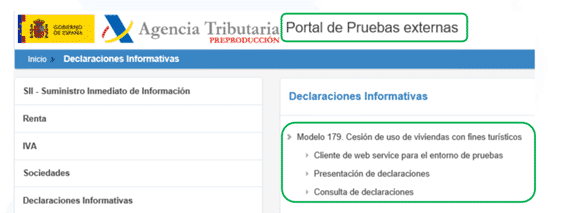

El nuevo modelo 179

El nuevo modelo 179 es la Declaración Informativa de la cesión de uso de viviendas con fines turísticos. Principalmente está dirigido a entidades intermediarias entre cedentes y cesionarios. Es decir, plataformas colaborativas que prestan servicios en la sociedad de la información. Ejemplos serían Airbnb o Homestay. El modelo se aplica desde 31/05/2018, pero debe incluir todas las cesiones de uso desde el 01/01/2018. Hay que dejar claro que excluye los arrendamientos de vivienda totales o parciales, los alojamientos turísticos (que tienen su propia normativa) y los derechos de aprovechamiento por turnos de bienes inmuebles.

En el modelo habrá que incluir el titular de la vivienda o el derecho de uso de la misma, el cesionario, el inmueble con su referencia catastral, el número de días que se disfruta y el importe percibido.

Al ser una declaración trimestral se presenta el último día del mes siguiente al periodo anterior. Para 2018, sin embargo, el plazo será el 31/01/2019.

Dado que podrá presentarse mediante servicios web, el modelo tiene ya también un área de pruebas en la web de la AEAT:

Cambios en el 190 y nuevo modelo 233

El incremento de la deducción por maternidad cuando se satisfagan cantidades por custodia de los menores de 3 años en guarderías o centros infantiles afectan parcialmente al modelo 190, y crean un nuevo modelo.

El 190 ve afectadas las subclaves de la Clave L (rentas exentas y dietas exceptuadas de gravamen).

En concreto afecta a:

- Subclave 25: Rendimientos de trabajo en especie exentos por estar destinados a prestar servicio de primer ciclo de educación infantil a hijos de trabajadores (artículo 42.3.b. de LIRPF).

- Subclave 27: prestaciones públicas por maternidad percibidas de la Seguridad social Exentas del IRPF (artículo 42.3.d. de LIRPF).

Por otra parte, la AEAT insiste de la importancia de mantener actualizados los datos personales y familiares de perceptores necesarios para calcular los tipos de retención. En concreto, datos como el cónyuge al cargo, los préstamos por adquisición de vivienda o los descendientes o ascendientes.

El modelo 233, por su parte, es la Declaración Informativa por Gastos en guarderías o centros de educación infantil autorizados. En concreto hay que declarar en este modelo los gastos en guarderías porque son necesarios para calcular el incremento de la deducción por maternidad. El modelo refleja la identificación del padre o madre que tenga la custodia del menor, el otro progenitor, el del menor, con su fecha de nacimiento y los meses completos pagados en guardería por el padre o madre.

Es un modelo anual el plazo será Enero siguiente al año a presentar. Sin embargo, en el caso de 2018 el periodo se extenderá del 01/01 al 15/02.

Otros modelos

Por último hay que reseñar los cambios en los modelos de IVA y de las declaraciones censales.

El modelo 303 y el 322, para clarificar los sujetos pasivos que deben informar de su volumen de operaciones, modifican el apartado de datos identificativos.

En el modelo 390, por último, se elimina la casilla “¿La autoliquidación del último período corresponde al régimen especial del grupo de entidades?”. Por otra parte, se eliminan las casillas correspondientes a tipos no vigentes (los que tienen una antigüedad superior a 4 años).

En cuanto a los modelos 030 y 036, incluyen un nuevo campo “Fecha de efecto de residencia fiscal”

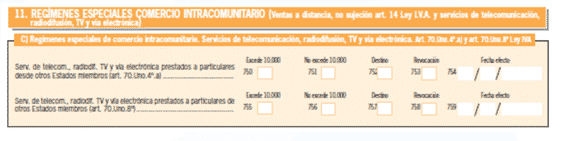

Y en el modelo 036, se incluye el apartado “Régimen especial de comercio intracomunitario. Servicios de telecomunicación, radiodifusión, Tv y vía electrónica”

En definitiva, las novedades en impuestos 2019 suponen pocos cambios para los modelos ya existentes, pero dos nuevos modelos que afectarán a dos colectivos muy concretos. Por un lado, las entidades intermediarias de cesión de viviendas con fines turísticos; y por otro, los declarantes del IRPF que efectúen gastos en guarderías y centros infantiles autorizados.