El artículo 80 de la Ley de IVA (Ley 37/1992), modificado por regulaciones posteriores, establece la posibilidad de recuperar el IVA de facturas incobrables.

En estos casos, hay unos requisitos para considerarla impagada, que podemos ver en la normativa citada

1.ª Que haya transcurrido un año desde el devengo del Impuesto repercutido sin que se haya obtenido el cobro de todo o parte del crédito derivado del mismo. (aunque hay matices, según el volumen de facturación, sean Entes públicos, etc…)

2.ª Que esta circunstancia haya quedado reflejada en los Libros Registros exigidos para este Impuesto.

3.ª Que el destinatario de la operación actúe en la condición de empresario o profesional, o, en otro caso, que la base imponible de aquélla, Impuesto sobre el Valor Añadido excluido, sea superior a 300 euros.

4.ª Que el sujeto pasivo haya instado su cobro mediante reclamación judicial al deudor o por medio de requerimiento notarial al mismo, incluso cuando se trate de créditos afianzados por Entes públicos.

En estos casos, debemos seguir el siguiente procedimiento:

PASOS EXTERNOS A GEXTOR

1-Tramitar procedimiento de recobro.

2- Realizar factura rectificativa de la impagada en los tres meses siguientes al año de devengo del impuesto. Esta factura debe incluir una base imponible de 0 euros y un importe de IVA negativo. Además, como concepto debe figurar “Anulación de la cuota de IVA de la factura nº XXX de fecha dd/mm/aaaa, al amparo de la Artículo 80 de la ley de I.V.A. vigente”.

|

FACTURA IMPAGADA ORIGINAL |

FACTURA RECTIFICATIVA |

|

Razón Social Cliente |

Razón Social Cliente |

|

CIF: X000000000 |

CIF: X000000000 |

|

Serie especial |

|

|

Nº 001 Fecha: 01/01/2017 |

Nº001 Fecha: 02/01/2018 |

|

Concepto: … el que proceda… |

Concepto: Anulación de la cuota de IVA |

|

Base Imponible: 1000€ Total Factura: 1210€ |

Base Imponible: 0€ Total Factura: -210€ |

3- Presentar la comunicación de recuperación de cuotas de I.V.A. en la Agencia Tributaria elaborado con arreglo al Artículo 80 de la Ley de I.V.A. vigente. El plazo de presentación será de un mes desde la fecha de la factura de rectificación. Esta solicitud debe incluir:

- Copia de la Factura de Rectificación.

- Copia de la demanda presentada, figurando en la misma el sello de presentación ante el juzgado decano de 1ª instancia competente o copia de la admisión a trámite de dicho procedimiento.

4- Incluir la factura rectificativa en la próxima liquidación de IVA (modelo 303), de forma que se recupere de forma efectiva dicho importe.

PASOS DESDE GEXTOR

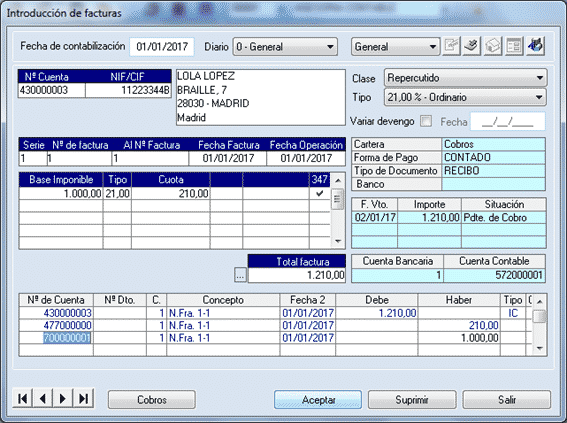

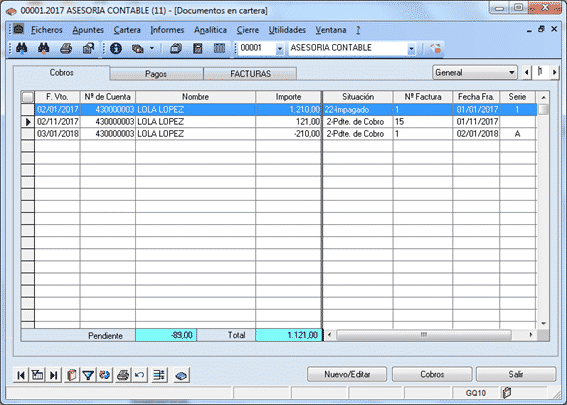

1- Realizamos una factura a un cliente:

2- Cambiamos la situación el efecto en Cartera a 22-impagado.

![]()

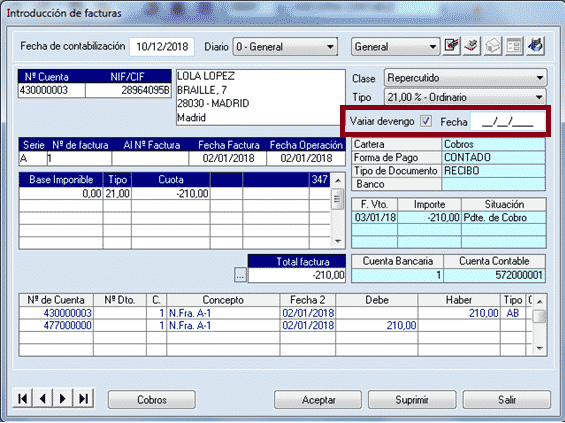

3- Una vez realizamos el proceso judicial, realizamos la factura de abono especial (con base imponible cero). Esta factura no debe llevar cartera y tendremos que marcar “variar devengo”, sin fecha. En el momento que Hacienda nos dé la confirmación insertaremos la fecha para su presentación en el Impuesto.

4- Imprimimos la factura (tendremos que hacerlo con el párrafo de “Anulación de factura… al amparo del artículo 80 de la ley de IVA”).

5- Enviamos a Hacienda el impreso de la factura y el impreso de la demanda judicial.

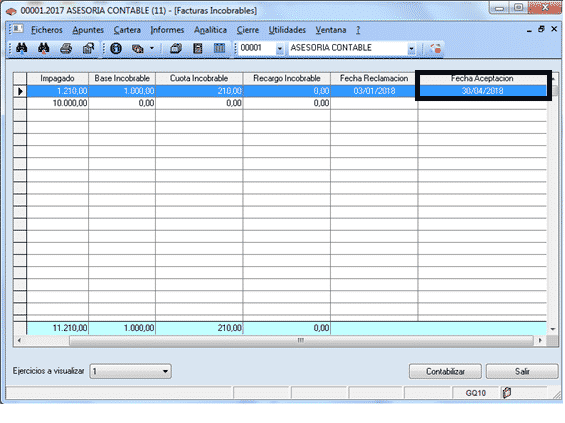

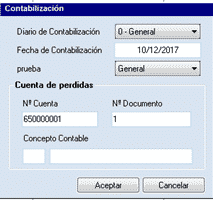

6- Una vez que Hacienda nos ha dado el visto bueno, ponemos la fecha de devengo para que se presente la siguiente liquidación. En ese momento, contabilizaremos el asiento automático de facturas incobrables. Desde Apuntes / Facturas Incobrables:

La fecha de devengo que pondremos en la factura, es 30/04/2018

7- El asiento lleva la base imponible (la parte de la cuota ya la hemos contabilizado) a una cuenta (la que indiquemos) de deudas incobrables.

De forma que el cliente queda con saldo 0 y el efecto en cartera sí que sigue estando como impagado como histórico.

Con esta forma de contabilizar, dejaremos la cuenta del cliente con el saldo correcto, y recuperaremos contablemente el IVA. Solo faltaría presentar el modelo 303 del periodo en cual hayamos incluido la factura rectificativa (en este caso Abril de 2018) para recuperarlo.