¿Qué pasará con el IVA en 2017?

Tras las subidas sucesivas de los años 2009 y 2012, uno de los temores de empresarios y autónomos era que el IVA volviera a subir. Sin embargo, a estas alturas del año no parece esperable una nueva subida del IVA en 2017, lo que es de agradecer. La Comisión Europea sí lleva tiempo presionando para que se cambie el tipo de tributación de determinados artículos.

CAMBIOS EN LOS TIPOS DE IVA EN 2017

Un ejemplo muy claro fue el IVA de las monturas de las gafas. Hasta 2014, la montura se consideraba un todo conjuntamente con el cristal y tributaba a un tipo del 10%. Desde Enero de 2015, la lente sigue tributando al 10%, pero la montura para gafa graduada se grava con el 21%. Las ópticas habían seguido pagando a sus proveedores un 10% al entender que no había desarrollo reglamentario. Sin embargo, desde el 26 de Diciembre de 2016, Hacienda ha exige a las ópticas la diferencia de ese IVA de las monturas (un 11%), retroactivamente desde 2015. Se calcula que esta diferencia supondrá entre 100 y 200 millones de euros.

Es posible que se den otros cambios similares en ciertos artículos en el curso de este año, pero aún es pronto para decirlo.

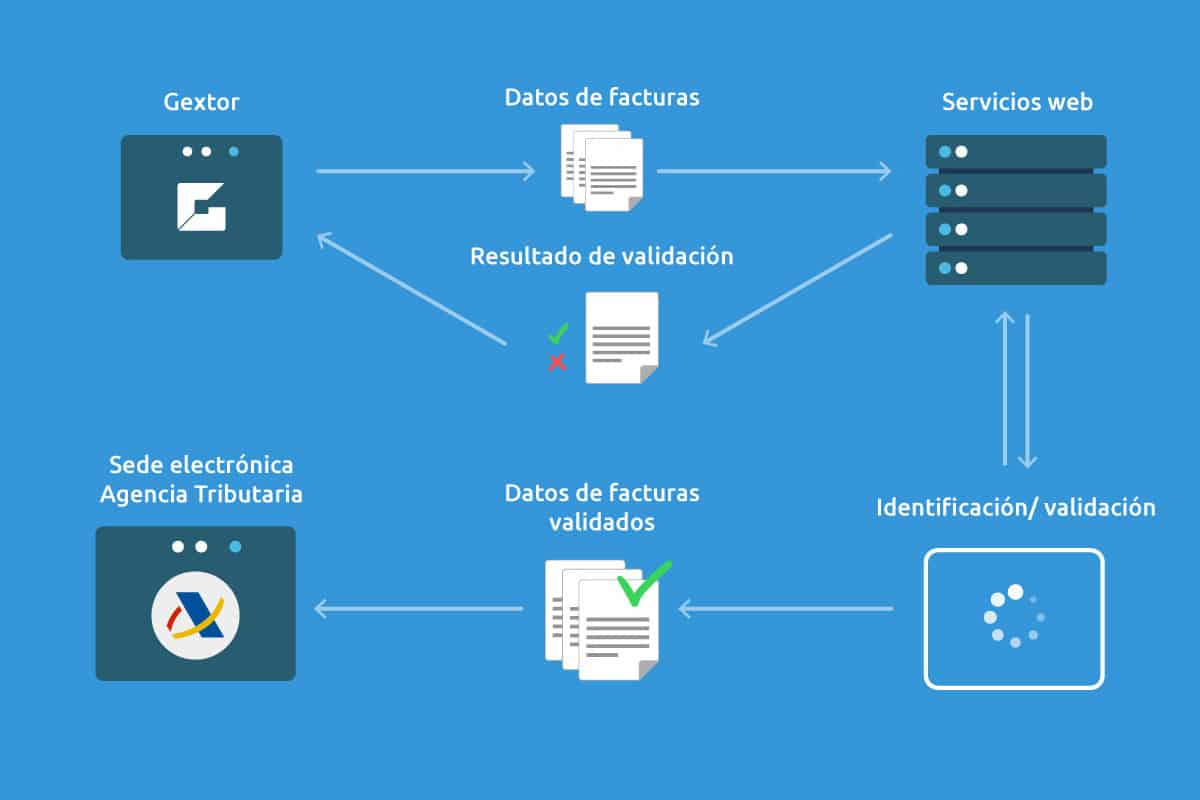

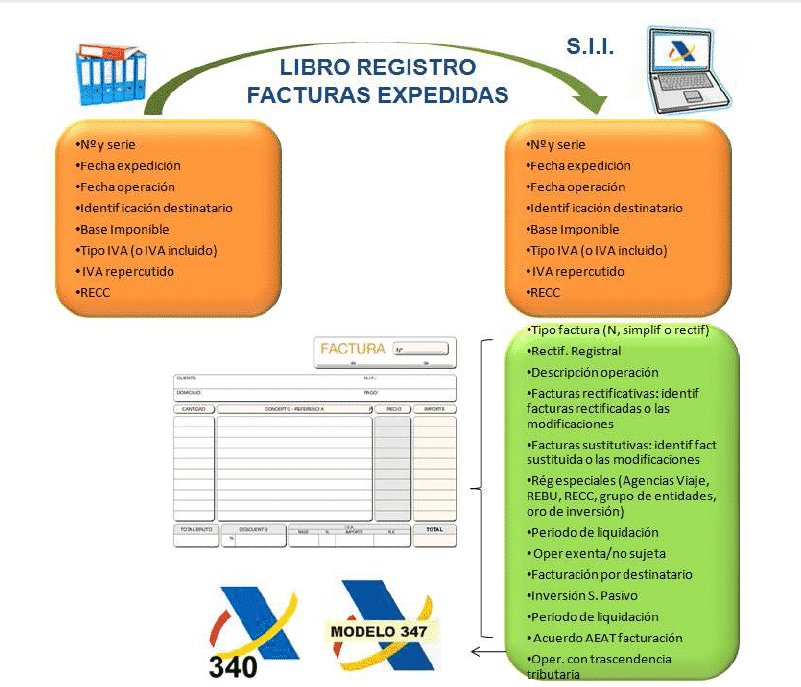

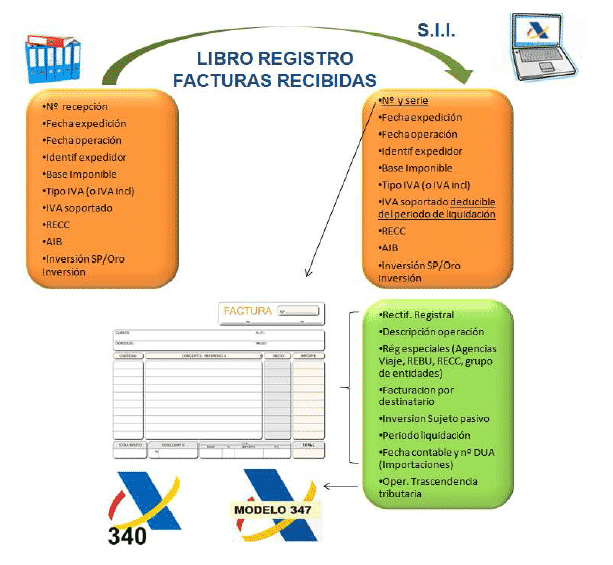

EL SII: NUEVO SISTEMA PARA GESTIONAR EL IVA EN 2017

Sin embargo, la verdadera medida estrella del IVA para este año será el sistema de Suministro Inmediato de Información (SII). Este sistema será obligatorio desde el 1 de Julio para las Grandes empresas, las inscritas en el REDEME (Registro de Devolución Mensual del IVA) y los Grupo de IVA. Ya hemos dedicado varias publicaciones a este sistema de transmisión de la información de la IVA a la AEAT, así que te remitimos a las preguntas frecuentes y la publicación sobre Gextor SII.

LOS APLAZAMIENTOS DEL IVA EN 2017

Por último, otra medida polémica fue a finales del año pasado la suspensión de los aplazamientos y fraccionamientos de deudas,. Esta medida fue regulada por el Real Decreto-Ley 3, de 2 de Diciembre de 2016. Afectaba a los pagos de impuestos repercutidos que previamente se hubieran cobrado.

Sin embargo, en el caso de aplazamientos de deudas por importes menores a 30.000 euros, hay una excepción. Tras cierta negociación por parte de la ATA (Federación de Asociaciones de Trabajadores Autónomos), se acordó que los autónomos podrían seguir aplazando en 2017 las deudas contraídas con Hacienda por esos importes.

En este caso, Hacienda entenderá por defecto que las solicitudes de aplazamiento corresponden a IVA no cobrado. Será una presunción y el autónomo no deberá justificarlo.

En el caso de las PYMES, la Agencia Tributaria aclaró también mediante una instrucción que podrán aplazar también este tipo de deudas. En el caso de los autónomos, se concederá el aplazamiento por un plazo de 12 meses. Y, para las PYMES, el período será de seis meses.

En el caso de deudas superiores a 30.000 euros, sí se deberá justificar, si se aplaza, que corresponde a IVA no cobrado. Según el REAF (Registro de Economistas Asesores Fiscales), habrá que remitir la relación de facturas no cobradas, justificándolo documentalmente. Además, se necesitará un aval y habrá un plazo máximo de 36 mensualidades en estos casos.

De momento, estas han sido las medidas referentes al IVA en 2017 más sonadas en este primer trimestre. En meses sucesivos, te mantendremos al tanto de las próximas novedades en este y otros importantes impuestos.