Si el mes pasado anunciábamos la inminente publicación de una Orden sobre los plazos para remitir los registros del año 2020 de SILICIE, ya es un hecho. En junio se publicó la Orden HAC/566/2020 en el BOE, por la que se modifica la orden del año anterior, y que regula la obligación de registro de los productos objeto de Impuestos Especiales. El cambio más importante es que, debido al COVID-19, se retrasa la entrega de los registros de los impuestos especiales al plazo comprendido entre el 1 de junio y el 15 de enero de 2021. Pero no solo cambian los plazos para cumplir con SILICIE, también para optar por un sistema propio de registro.

El motivo fundamental es que la paralización de la actividad empresarial y administrativa, a consecuencia del estado de alarma, ha ralentizado todo.

Ampliación de la moratoria

Por tanto, la moratoria que ya se había dado hasta el 1 de julio para remitir los registros del semestre se ha ampliado enormemente. Ahora, las empresas tienen hasta el 15 de enero de 2021 para remitir los registros de todo 2020. También tienen la opción para presentarlos mucho antes (desde el 1 de junio).

Por otra parte, cuando la implantación sea obligatoria, es decir, haya que suministrar de manera inmediata esta información, los días que las empresas tienen para hacerlo seguirán siendo diferentes para las empresas que llevaban la contabilidad de los productos de impuestos especiales directamente, y las que optaron por un sistema informático propio. En el primer caso tenían –y tienen- 24 horas para suministrarlos. En el segundo, dispondrán de 24 horas para la contabilización o registro en la aplicación. A partir de ahí, otros 5 días hábiles para la remisión a la AEAT, como ya explicamos.

Aquellos que no se acojan a la prórroga y empiecen ya a funcionar con SILICIE, deberán hacerlo con estos plazos, de hecho en 2020, tendrán 8 días hábiles desde el registro hasta la remisión a la AEAT (3 más que el año que viene).

Los que sí se acojan a la prórroga deberán seguir presentando los modelos destinados a estas operaciones (recordemos que SILICIE supone que se sustituirán los modelos 548 y 570) y la información relativa a los impuestos especiales periódicamente en los plazos exigidos hasta 2019 (Orden HAC 998/2019), hasta el 31/12/2020. Solo podrán dejar de hacerlo este año cuando hayan remitido íntegramente los registros realizados desde el 01/01/2020, mediante SILICIE, dentro de los plazos para cumplir SILICIE.

Si se opta por la prórroga, no es necesario comunicarlo a la AEAT de ningún modo.

En 2021, implantación obligatoria

No hay excepción para los registros de 2021, por lo que la nueva fecha de entrada en vigor para SILICIE estará fijada a partir del 01/01/2021, con las horas y días que hemos indicado de plazo para remitir los registros. Y hasta el 15/01/2021 como fecha máxima, se podrá remitir todo lo generado en 2020.

Por último, anotemos que, en caso de que aún no se haya optado por un sistema informático propio (como Gextor SILICIE), esto se podrá hacer hasta el 30/09/2020 mediante el portal de la AEAT.

Como ya hemos dicho, además, la opción por un sistema informático propio, aparte de los beneficios que suele tener, en este caso amplia considerablemente los días permitidos entre que se produce el movimiento de la mercancía y su suministro (de 24 horas a 5 días hábiles).

El plazo para comunicar la opción de un sistema informático propio finaliza el 30/09/2020 (menos de 3 meses), y el de la prórroga para la implantación obligatoria de SILICIE el 31/12/2020 (menos de 6 meses). Por último, los plazos para cumplir con SILICIE en 2020, que han sufrido varios cambios, sufren su última modificación al ampliarse al 15/01/2020. Por + tanto, es urgente ya para las empresas la adopción de un sistema para cumplir con esta normativa.

En Extra Software, recordemos que disponemos de Gextor SILICIE (software de gestión comercial para registrar los movimientos de mercancías objeto de objetos especiales) y del módulo SILICIE, que puede funcionar de manera combinada o independiente con Gextor SII, para la remisión de la información a la AEAT mediante Servicios Web, cumpliendo con los plazos que marca la normativa.

Desde el 1 de Enero de 2020, está vigente la normativa de suministro de movimientos de los productos objeto de impuestos especiales. En concreto, los relacionados con la fabricación de alcohol, tabacos e hidrocarburos. Se había concedido cierta moratoria el primer semestre del año, y estaba prevista su plena entrada en vigor para el 1 de julio. Sin embargo, ahora se ha visto modificada de nuevo al 1 DE OCTUBRE,por un proyecto de orden ministerial. En cualquier caso, las empresas que se dedican a estos sectores deben estar preparadas. Termina el periodo de gracia concedido y la AEAT va a empezar a exigirlo. En Extra Software, hemos desarrollado el programa SILICIE para cumplir con esta normativa.

Finaliza la prórroga para tener un programa SILICIE

Las empresas respiraron con alivio a principios de año. A pesar de la obligatoriedad del sistema SILICIE desde el 1 de enero, se concedió un periodo de transición para su puesta en marcha. En concreto, una prórroga para que las empresas que hayan optado por sistemas informáticos de registro realizaran el suministro de los asientos del primer semestre entre el 1 de julio y el 30 de septiembre de 2020.

Actualmente, un nuevo proyecto de orden ministerial establece una nueva prórroga. Esta permite a las empresas que opten por un sistema informático presentar los registros de enero a septiembre entre el 1 de junio y el 31 de diciembre de este año. La fecha de implantación obligatoria sería por tanto el 1 de OCTUBRE de 2020, sin perjuicio de que los movimientos anteriores a ese mes se puedan presentar desde el 1 de junio.

En cualquier caso, está claro que el tiempo para tener una solución informática para cumplir con SILICIE se va agotando.

Sistemas de presentación y plazos

La AEAT permite tres sistemas de presentación: mediante Servicios Web, Formulario Web e Importación de ficheros. Cualquiera de los tres sistemas es válido. Pero si no se está familiarizado con los formatos y la forma de trabajar de la AEAT, presentar la información de modo manual (formulario web) o semi-manual (importación de ficheros), puede traer muchos quebraderos de cabeza.

Aquellos obligados que suministren directamente en la sede Electrónica la Agencia Tributaria, los registros deben remitirse a la Agencia Tributaria en el plazo de las 24 horas hábiles siguientes al momento de producirse el hecho (movimiento, operación o proceso). Pero esto solo aplica para las empresas que registran los movimientos sin ayuda de ningún sistema informático interno.

Por otra parte, las empresas que han optado por un sistema de registro informático interno para los movimientos operaciones o procesos de productos de impuestos especiales, dispondrán de 24 días hábiles para la contabilización o registro en la aplicación. A partir de ahí, otros 5 días hábiles para la remisión a la AEAT. Por tanto, para estas empresas habría tres fechas:

Día en que se produce el movimiento, operación o proceso de los productos objeto de impuestos especiales.

Fecha de registro o contabilización en la herramienta informática (máximo de 24 horas después de la anterior).

Suministro de dicho registro a la AEAT (máximo de 5 días hábiles desde la fecha anterior).

Finalmente, en 2020 se permitirán hasta 8 días hábiles, aparte del periodo de gracia para los registros de los primeros 9 meses. Estos registros podrán presentarse entre el 1 de octubre y el 31 de diciembre. A partir de 2021, solo habrá 5 días hábiles como máximo entre la fecha de registro y la fecha de suministro a la AEAT.

El programa SILICIE, solución para las empresas obligadas

El programa SILICIE de Extra Software es la solución. Está desarrollado a medida para la problemática de las empresas fabricantes o depositarias de ALCOHOL e HIDROCARBUROS. No solo porque permite sistematizar la información relacionada con la contabilidad de los impuestos especiales, sino sobre todo por su capacidad para realizar un seguimiento de la información remitida a la AEAT mediante SERVICIOS WEB.

El programa SILICIE de Extra Software cuenta con dos módulos independientes, pero a la vez relacionados:

1. GEXTOR SILICIE:

Módulo de Gextor Gestión Comercial que incorpora la información de SILICIE en los siguientes registros:

Configuración de la empresa: Campos Tipo de Identificación y CAE por cada tipo que sea necesario.

Ficheros auxiliares: Incorporación de nuevas tablas: Epígrafes, envases, etc.

Clientes y proveedores: Campos de CAE, Régimen Fiscal y Datos de Repercusión.

Artículos: Código de epígrafe, Clave de Producto, Código NC, Unidad de Medida, Tipo de Envase, Capacidad Envase, Densidad y otros datos.

Movimientos de productos especiales: Información adicional para las opciones de VENTAS.

2. eSILICIE

Módulo independiente de GEXTOR que permite:

Importación en Excel de la contabilidad de los productos objeto de impuestos especiales. De manera DIRECTA, si la información procede de GEXTOR SILICIE.

Incorporación y vista previa de los diversos tipos de registro, con diversos filtros para controlarlos.

Remisión automática y programada mediante servicios WEB a la AEAT, con especial atención a los PLAZOS.

Seguimiento de los envíos a los servicios WEB de la AEAT, controlando cómodamente en todo momento sus fases e incidencias.

Nuestra amplia experiencia en sistemas basados en Servicios Web como el SII, nos hace un fabricante especialmente cualificado para afrontar el reto de una SOLUCIÓN INFORMÁTICA COMPLETA PARA EL SILICIE.

Si estás interesado en conocer más de nuestros programas SILICIE, contacta con nosotros en el siguiente formulario:

Contacta con nosotros. Somos tu mejor aliado.

Contacta con nosotros para iniciar tu proyecto subvencionado con cargo a las Ayudas de la Comunidad de Madrid, te ofrecemos toda la información y ayuda para que tu proyecto te salga lo más económico posible.

En este artículo, vamos a dar un repaso a la forma de facturar a operadores de fuera de España, tanto intracomunitarios como extranjeros (de fuera de Europa). En el caso de las importaciones, el SII ha cambiado nuestra forma de trabajar, por lo que veremos también cómo realizar facturas intracomunitarias, facturas de exportación y facturas deimportación con el SII en Gextor.

CONTABILIZACIÓN DE INTRACOMUNITARIAS

Lo primero que debemos saber, es que para realizar facturación de intracomunitarias es necesario darse de alta en el Registro de Operadores Intracomunitarios (ROI). Se hace mediante el modelo 036. En este registro se dan de alta operadores españoles que realicen entregas y adquisiciones intracomunitarias de bienes y prestaciones y adquisiciones intracomunitarias de servicios. También, todas aquellas operaciones de los que han renunciado al Régimen Especial. Si se está más de un año sin presentar este tipo de operaciones (mediante el modelo 349), la AEAT nos dará de baja en el ROI. En ese caso, tendremos que iniciar el proceso de nuevo.

A la hora de facturar a un cliente intracomunitario, necesitaremos asegurarnos de que tiene NIF-IVA. Este número de identificación es necesario para todo operador intracomunitario. Se puede consultar en el censo VIES (Sistema de Intercambio de Información sobre el IVA, con registro de todos los NIF-IVA de operadores intracomunitarios).

Inversión del sujeto pasivo en intracomunitarias

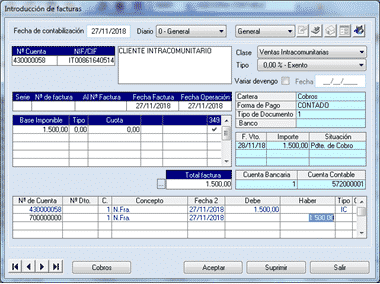

Según la inversión del sujeto pasivo, cuando la norma general es que repercuta el IVA el que realiza la entrega de bienes o prestación de servicios a su cliente. Por tanto, se hace que recaiga en el que adquiere los bienes o servicios, mediante un mecanismo de “autoliquidación”. La factura se contabiliza la operación con igual IVA soportado e IVA repercutido. Se evita por tanto que las empresas y profesionales satisfagan el IVA en un país en el que no están establecidos, con la finalidad de simplificar los trámites. En cuanto a las entregas intracomunitarias (ventas), estarán exentas cuando se remitan desde un Estado miembro a otro, con destino al adquirente, que habrá de ser un empresario o profesional. En el caso de facturar a particulares, sí se aplicará el IVA español, si bien dependerá del importe de la factura, según determinados umbrales. En base a estos umbrales, se aplicará el IVA del país miembro adquirientes.

Recordemos por último que desde el 31/01/2020 el Reino Unido no pertenece a la Unión Europea. Las operaciones con este país se consideran importaciones o exportaciones desde entonces. No obstante, existe una moratoria para que entre en vigor este cambio, que durará hasta el 31/12/2020.

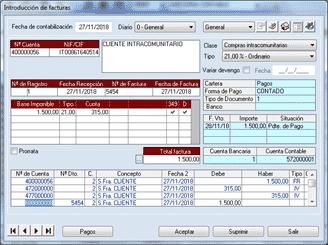

Contablemente, las facturas de entregas intracomunitarias se reflejarán como exentas, es decir, irá un IVA 0 al grupo 477. En el caso de la adquisición intracomunitaria, se reflejarán con un IVA auto-repercutido, es decir la misma cantidad al grupo 477 que al 472.

Fiscalmente, las facturas intracomunitarias deben reflejarse en los impuestos 303,390, y 349. Anteriormente también se reflejaban en el 340, pero este modelo desapareció desde la implantación del SII.

Veamos por último una muestra de entrega intracomunitaria en Gextor, y la configuración de los campos para el SII:

En el caso de una compra intracomunitaria, vemos cómo el IVA se autorrepercute, quedando la factura de este modo:

CONTABILIZACIÓN DE EXPORTACIONES E IMPORTACIONES

Hablamos de Importaciones y Exportaciones cuando tratamos operaciones con el exterior de la UE. Es importante que tengamos claro qué se considera como exterior en relación con el IVA. Además de los terceros países, también se puede considerar exterior a efectos del IVA territorios terceros, como Canarias, Ceuta y Melilla. Estos territories tienen un tratamiento contable y fiscal diferente (que excede el objetivo de esta publicación).

EXPORTACIÓN

En el caso de las exportaciones de mercancías, estas operaciones están exentas del IVA. Así se recoge en el artículo 21 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido. Para las exportaciones de servicios, cuando el destinatario sea empresario o profesional, el servicio se localizará en la sede del destinatario, por tanto no habrá que repercutir el IVA, dado que están exentas del pago de este impuesto. En el caso de particulares, la casuística es un poco diferente, porque habrá que determinar el tipo de servicio que se presta, para determinar a qué IVA está sometido. Nosotros solo consideraremos aquí las facturas realizadas a empresas.

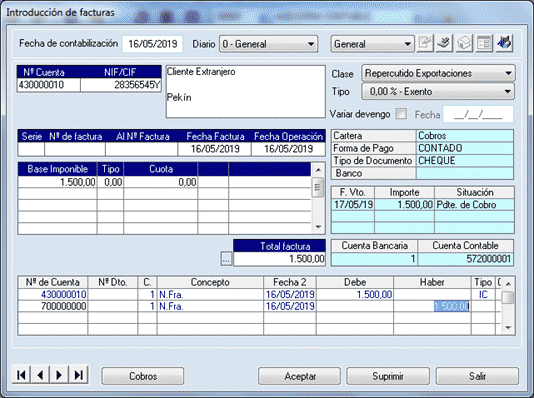

Exportación de mercancías en Gextor

Veamos cómo se registraría una factura de exportación de mercancías en Gextor. Estas facturas se registran como del tipo Repercutido Exportaciones, y son exentas, pues los impuestos se trasladan al destinatario de la factura:

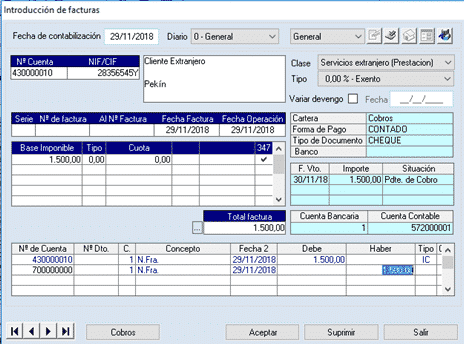

Prestación de servicios en el Extranjero en Gextor

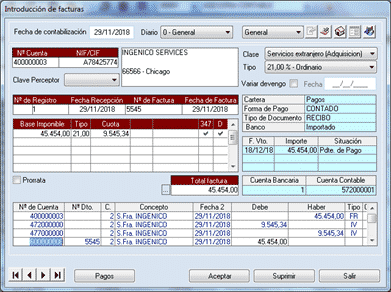

En el caso de la de prestación de servicios en territorio extranjero, al igual que los prestados a territorios intracomunitarios, son facturas en ambos casos exentas. En Gextor no hacemos distinción entre Facturas de prestación de servicios en el extranjero o en un país comunitario. Sin embargo, internamente el programa discriminará si el país es comunitario o no para llevarlo o no al modelo 349. Veamos un ejemplo de prestación de servicios en el extranjero:

IMPORTACIÓN

Adquisición de servicios a proveedor extranjero

Al igual que en el caso de la prestación de servicios en el extranjero, no ofrece gran complejidad. Si el servicio se presta en territorio español –lo más frecuente- el IVA se autorrepercute, al igual que en las operaciones intracomunitarias.

Adquisición de servicios a proveedor extranjero en Gextor

En Gextor, realizaremos una factura del tipo Servicios en el extranjero (Adquisición), que es el mismo que usamos para facturas intracomunitarias. Dependiendo del país, Gextor discriminará internamente si debe ir al 349 o no.

Importación de Mercancías a un proveedor extranjero

En el caso de importación de mercancías a un proveedor extranjero, la factura presenta una mayor complejidad. A su llegada a la aduana tendremos que pagar el IVA, además de algunos impuestos especiales, si es que están sujetas a ellos y tarifas arancelarias. Así, habremos de sumar a la base imponible los siguientes conceptos:

Los impuestos, derechos, exacciones y demás gravámenes que se devenguen fuera del territorio de aplicación del impuesto, así como los que se devenguen con motivo de la importación (CUOTA DE IMPORTACIÓN).

Gastos accesorios, tales como las comisiones y los gastos de embalaje, transporte y seguro que se produzcan hasta el primer lugar de destino de los bienes en el interior de la Comunidad (TASAS). El primer lugar de destino será el que figure en la carta de porte o en cualquier otro documento que ampare la entrada de los bienes en el interior de la Comunidad.

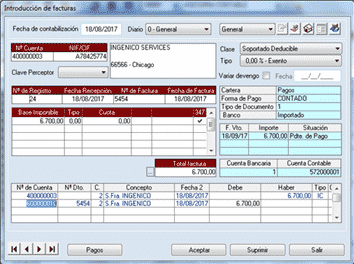

Facturas de importación con el SII en Gextor

Anteriormente al SII, no había que preocuparse de cómo categorizar una operación de importación de mercancías para este sistema. En una importación con el SII, debemos incluir en nuestra descripción los campos del SII, como a continuación vamos a describir.

Una operación intracomunitaria se facturará contabilizando tres tipos de factura.

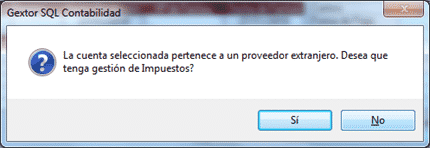

Factura del proveedor extranjero

Las facturas del proveedor extranjero, se puede decidir que tengan gestión de impuestos o no. Si decidimos que sí, para que figure en libros de IVA, su tratamiento debe ser de Exento, porque su impuesto liquida en Aduanas:

Esta factura solo se declara en caso de que se quiera remitir igualmente al SII antes de remitir la factura de aduanas. No es obligatorio y se registra como hemos dicho como una factura exenta.

En caso de que se desee remitir al SII, los códigos serán los siguientes:

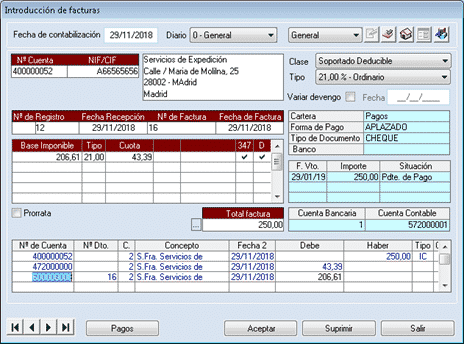

Factura de importación con el SII

La factura para liquidar los impuestos se emite como a nombre de la empresa que realiza la importación (aunque soporte el IVA). La empresa que realiza la importación la que debe darse de alta como proveedor, para poder emitir la factura a su nombre.

En el ejemplo que vamos a ver a continuación, hemos dado de alta Extra Software como proveedor.

Debe figurar también como operación del tipo Importación. Como “Base imponible” se indica el valor en aduana de la mercancía, más los gravámenes devengados fuera del territorio de aplicación, más los gravámenes a la importación. Sobre esto se aplica el porcentaje correspondiente y nos da una “Cuota tributaria”. También reflejaremos aquí las tasas exentas, si las hubiera.

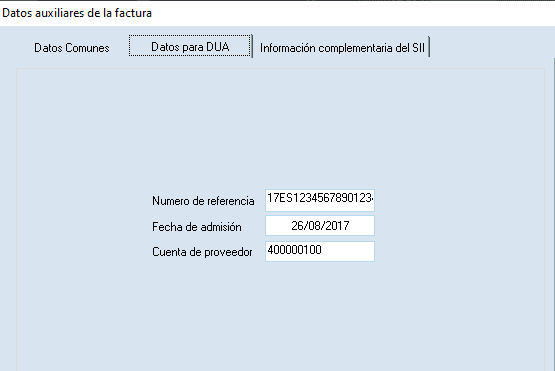

Además, deberemos registrar los datos del DUA:

Luego tenemos los datos del SII, que deben consignarse de este modo:

Factura del agente de aduanas

Por último, en las facturas de importación también debemos registrar la factura del agente de aduanas, como una factura normal de IVA Soportado:

Y con esto habríamos terminado el registro de una operación de importación de mercancías a un proveedor extranjero en Gextor.

Como hemos visto, las facturas intracomunitarias, las facturas de exportación y las facturas deimportación con el SII, ofrecen una casuística diferente. Será necesario en todas ellas revisar que los campos relacionados con dicho sistema están correctamente rellenados, antes de contabilizar la factura.

El Real Decreto 1512/2018, que modifica artículo 50 del Reglamento de los Impuestos Especiales, establece una nueva normativa para enviar la contabilidad de los productos objeto de Impuestos especiales a la AEAT. Los productos que se ven afectados por este tipo de impuestos son la cerveza, el vino y bebidas derivadas del alcohol, las bebidas fermentadas y productos intermedios, los hidrocarburos y las labores del tabaco. Extra Software ha desarrollado eSILICIE, que permite a los usuarios cumplir con esta nueva normativa de remisión de la información.

El sistema se denomina SILICIE, que son siglas de Suministro Inmediato de Libros de Información Contable de Impuestos Especiales. El uso de SILICIE uso será obligatorio desde el 01/01/2020. No obstante, existe una Disposición Transitoria en la ley que permite retrasar el envío la contabilidad del primer semestre hasta el periodo comprendido entre el 1 de julio y el 30 de septiembre de 2020.

Quiénes están obligados

El nuevo sistema afectará a establecimientos que fabriquen o almacenen los productos mencionados y los establecimientos que almacenen y comercialicen productos afectados por los impuestos a bebidas alcohólicas y tabaco conjuntamente. Obligará por tanto a fábricas, depósitos fiscales, almacenes fiscales, depósitos de recepción, fábricas de vinagre y en general todos aquellos establecimientos relacionados con las actividades y productos mencionados.

La inclusión en SILICIE supone la supresión de los siguientes impuestos: 570 (Declaración de Operaciones respecto a hidrocarburos), 553 (Declaración de operaciones en fábricas y depósitos de vino y bebidas fermentadas) y 548 (Declaración informativa de cuotas repercutidas).

Qué solución tenemos

En EXTRA SOFTWARE hemos sacado un nuevo módulo para SILICIE, que está diseñado para enviar la información relacionada con el alcohol, las bebidas fermentadas y los productos intermedios, objeto de contabilidad de los impuestos especiales a la AEAT mediante SERVICIOS WEB.

El módulo eSILICIE permite realizar las siguientes acciones:

Importar mediante un fichero Excel la información objeto de contabilidad especial (esta información puede venir de otro programa o rellenarse manualmente).

Incorporar los registros, ofreciendo una vista previa de los tipos de registro con una pantalla de filtros con fecha, artículo y tipo de registro.

Remitirlos de manera automática mediante servicios Web a la AEAT, cumpliendo con los plazos de la normativa SILICIE.

Hacer un seguimiento de los envíos. Aunque el proceso es automático, el usuario está informado en todo momento de en qué fase está el envío, si ha llegado sin errores o ha habido alguna incidencia en el envío o recepción, para poder corregirla fácilmente y remitirlos de nuevo.

Conclusión

Basados en nuestra experiencia con el SII, podemos afirmar que conocemos bastante bien el sistema que la AEAT hará obligatorio para determinadas empresas desde el 01/01/2020, o hasta el mes de Julio de 2020, si te acoges a la Disposición Transitoria Primera ya mencionada. No obstante, ello no implicará que no debas realizar la recopilación de la contabilidad de impuestos especiales del primer semestre previamente. De no hacerlo así, te puede generar un flujo de trabajo importante a mitad de año, que es cuando realmente se necesita.

Si estás obligado a SILICIE, recuerda que no te queda mucho tiempo para hacerte con un nuevo sistema automático para remitir la información de los impuestos de estos productos a la AEAT. En Extra Software, estamos a tu disposición para mostrarte nuestro nuevo módulo y responder a todas tus preguntas respecto a él. Contacta con nosotros.

La normativa legal respecto a las grabaciones en el lugar de trabajo por parte de la empresa dice claramente lo que se puede hacer y lo que no, especialmente desde la implantación de la nueva ley LOPDGDD. Es decir, si puede grabarte mientras trabajas, y cómo puede hacerlo. Es más, también dice la ley claramente si pueden grabarte fuera de tu trabajo. Te contamos todos los supuestos.

¿Pueden grabarte mientras trabajas?

Según el Estatuto de los Trabajadores, el empresario tiene facultad para establecer medidas de vigilancia y control que aseguren aseguren el cumplimiento de las obligaciones y deberes de los trabajadores. Sin embargo, la LOPDGDD identifica como datos personales la información fotográfica o acústica que identifica a una persona. Por tanto, requeriría en cualquier otro ámbito un consentimiento. Sin embargo, establece una excepción en caso de que el tratamiento de unos datos personales sea necesario para el cumplimiento y mantenimiento del contrato firmado por ambas partes (empleado y trabajador).

En otras palabras, sí pueden grabarte mientras trabajas.

Ahora bien, eso no es un derecho absoluto. Si bien un empresario puede instalar tanto cámaras como micrófonos para grabarte mientras trabajas, debe cumplir con determinadas obligaciones.

En primer lugar, está obligado a INFORMAR, tanto a la Representación Legal de los Trabajadores, como mediante un Cartel Informativo de la existencia de cámaras y directamente a los trabajadores. Luego veremos las características del cartel y de la comunicación, pero de momento nos quedaremos con esto.

En resumen, la empresa debe informarte de que te puede grabarte mientras trabajas, y de los sistemas que va a utilizar para hacerlo.

En segundo lugar debe respetarse el PRINCIPIO DE PROPORCIONALIDAD. Es decir, las medidas de control (como videocámaras) solo deben usarse cuando no existen medidas mejores, en espacio indispensables para el control laboral y sin otra finalidad que esa. La normativa reciente de protección de datos excluye concretamente tanto los comedores y áreas de descanso como los vestuarios y baños, por afectar a la privacidad de los trabajadores.

Es decir, el derecho que tiene el empresario a grabarte se ve limitado por determinadas restricciones, para salvaguardar tu intimidad y dignidad.

Por último, dado que son datos personales, la empresa está obligada a incluir las grabaciones del tipo que sean en su Registro de Actividades de Tratamiento de Datos (que introduce el RGPD). Además, los registros deben eliminarse a los treinta días de haberse grabado.

Un aspecto importante de esta normativa es que también afecta a las grabaciones realizadas entre un empleado y otro. Cuando la finalidad del uso de esa grabación es el Control laboral, y el empleado no ha sido informado sobre la grabación, su finalidad ni sus derechos, una resolución de la AEPD demuestra que no se puede usar contra el trabajador grabado. En definitiva, la AEPD sancionó con 12.000 euros a una empresa por usar una grabación realizada a un empleado por parte de otro, para sancionarle.

Por una parte, con un cartel que informe de la existencia de cámaras de videovigilancia. El cartel debe informar de la identidad y domicilio del Responsable del tratamiento de los datos recabados por las cámaras, de la finalidad de la grabación y de los Derechos de las personas grabadas (Acceso, Rectificación, Cancelación, Oposición, Supresión y Portabilidad). Por otra parte, será imprescindible informar a los trabajadores a través del Comité de Empresa o la Representación Legal de los Trabajadores, así como de mediante un comunicado que reciba personalmente cada trabajador afectado.

En definitiva, no es necesario solicitar el consentimiento, pero sí informar a los trabajadores de la existencia de sistemas de grabación. Por último, alguna sentencia dictada después de la aplicación de la LOPDGDD que la empresa debe informar de la finalidad sancionadora de las imágenes grabadas, para que tengan efectividad en un juicio. De otro modo se atentaría contra la privacidad y protección de los trabajadores.

Por tanto, para concluir, son de aplicación los principios generales del RGPD para recabar datos. Debe informarse siempre del Responsable del Tratamiento de los Datos, de la Finalidad de los mismos y de los Derechos con que cuenta la persona cuyos datos son recabados (en un formulario) u obtenidos (mediante una grabación, como es el caso). El Estatuto de los Trabajadores y la regulación en materia de protección de datos legitima su uso sin recabar el consentimiento, pero no exime otras obligaciones, entre las cuales destaca la de INFORMAR a los afectados.

¿Y pueden grabarte fuera del ámbito de trabajo?

Está permitido y es legal grabar a otra persona, tanto la imagen como el audio, cuando estamos participando en una conversación con ella. Aunque no la informes o pidas consentimiento. Otra cosa es el uso que luego podamos hacer de esas grabaciones. No podrás difundirlas sin consentimiento, pero llegado el caso sí podrás usarlas como prueba en un juicio. En cuanto a conversaciones ajenas, no las podrás grabar sin el consentimiento expreso de los participantes.

También podemos grabar en lugares públicos, como la vía pública. Esta facultad está limitada por los derechos de las personas. Todas las personas tenemos derecho al honor, la intimidad y la propia imagen. No podemos grabar a menores ni imágenes que puedan afectar a la dignidad y honor de las personas. Y por supuesto no podemos difundir las imágenes grabadas, salvo que tengamos el consentimiento de la otra persona. Esto último solo podremos hacerlo obviando el consentimiento si se trata de una persona pública en un lugar público, o si existe un interés informativo y la imagen es accesoria. En definitiva, si publicamos un vídeo grabado en la vía pública en que aparezca una persona, estamos obligados a retirarlo si ella nos lo pide, y no nos ha dado su consentimiento previamente.

En determinados ámbitos públicos, como los hospitales, los juicios, o los aeropuertos, el derecho a difundir lo grabado, o incluso a grabar, se ve muy limitado. Aun no existiendo prohibición expresa, no se podrá difundir una grabación en la que aparezcan pacientes o profesionales sanitarios sin su consentimiento. En un juicio solo se permite difundir la grabación realizada del mismo a las partes intervinientes. En los aeropuertos no está permitido grabar en zonas de seguridad o accesos, como los controles de seguridad o las puertas de embarque, por motivos de seguridad. Normalmente hay carteles que avisan de esta obligación. En rigor, se podría grabar o filmar a trabajadores, siempre y cuando no estén en estas zonas restringidas, pero deberíamos contar con su consentimiento (al igual que en los hospitales), para difundir esas imágenes.

Por último, la normativa del Real Decreto-ley 8/2019 establece la obligatoriedad de un control horario de la jornada del trabajador. Los sistemas para cumplir con esta grabación, pueden suponer a veces que el empresario grabe a su trabajador de algún modo. En estos casos, los sistemas de grabación deben cumplir las obligaciones pertinentes, excluyendo las áreas de descanso, baños y vestuarios de la posible grabación, y avisando a la Representación Legal de los Trabajadores, y a los mismos trabajadores, de la finalidad de estas grabaciones.

Sí pueden grabarte mientras trabajas, siempre y cuando el empresario te informe directamente o mediante tus representantes legales, ponga carteles informativos si instala cámaras y se ciña al principio de proporcionalidad. Es decir, solo grabe aquello necesario para cumplir las obligaciones de control del trabajo y no grabe nunca en determinadas áreas (descanso, comedores, baños y vestuarios).

Sí puedes grabar a personas con las que mantienes una conversación, no sin su consentimiento a personas que mantengan entre ellas una conversación si no cuentas con su consentimiento.

En ámbitos en que no esté expresamente prohibido y sean públicos, podrás grabar a personas si no atentas contra su intimidad o dignidad, pero no podrás difundir sus imágenes sin su consentimiento.

La normativa legal en materia de Control Horario puede implicar la grabación de la voz o imagen del trabajador por parte del empresario. En estos casos debe ceñirse a los principios arriba expuestos en materia de Protección de Datos.

Largos ficheros Excel con notas de empleados o proveedores, notas tomadas en documentos o a veces a mano, sobre conversaciones mantenidas con ellos, e información diseminada entre varios agentes comerciales. Este es el escenario de no pocas PYMES españolas cara a la información del cliente. Como veremos, numerosos estudios prueban lo que supone la digitalización e integración de esta información en un programa CRM.

La transformación digital no es la norma, sino la excepción. se calcula que el 60% de las empresas tienen una hoja de ruta respecto a ella, pero solo han iniciado cambios muy superficiales, según estudios de IDC España, la mayoría de ellas han empezado los últimos 3 años.

No solo eso, según un estudio de TBS de hace pocos años, los empleados de las empresas gastaban hasta 600 horas al año buscando documentos impresos. Además, los costes en documentación de la compañía suponían entre un 8 y un 16% de sus ingresos totales. Tan solo en el proceso de compra, según un estudio de Jaegger, solo el 2% de las compañías lo ha digitalizado totalmente, mientras que más del 20% siguen utilizando fax y papel. Aun cuando una gestión documental automatizada supondría un ahorro de más del 65%.

Son solo algunos datos para entender lo que supone la digitalización de los documentos asociados a clientes y la gestión optimizada de la información de la que disponemos de nuestros clientes. El valor de los datos (lo que en otros tiempos se llamaba los contactos) ha superado ya el de cualquier otro activo de la empresa. De hecho, con la nueva regulación RGPD, la obtención de los mismos cada vez es más difícil.

¿Para qué necesito un programa CRM?

Un programa CRM es un programa pensado para centralizar toda la información referida a los clientes de una empresa. Abarca desde sus datos identificativos hasta sus reclamaciones al servicio de postventa. Si está bien diseñado, integra toda la gestión documental relacionada con el cliente, desde las notas de los comerciales en las primeras visitas hasta el último contrato o factura realizado con él. No solo eso, su programación trabaja con toda la información que lo alimenta y ofrece datos que son útiles para plantear nuevas campañas o productos.

La mayoría de las campañas con descuentos, promociones u ofertas, quitando lógicamente la parte creativa, están creadas a partir de los datos de un programa CRM, y a menudo con él. La probabilidad de vender algo aun cliente ya existente frente a uno nuevo es de más del doble. Un CRM segmenta a tus clientes, de manera que les ofrezcas información personalizada o adecuada a cada grupo.

En cuanto a la captación de nuevos clientes, también una solución CRM es mucho más eficaz que los tradicionales listados de datos para llamar a clientes que existían hace 15 años. Un programa CRM ayuda a la introducción de información sobre contactos y potenciales, su segmentación, la realización de campañas personalizadas y la medición de las mismas dentro de una estrategia de marketing digital es crucial. La automatización de las tareas comerciales rutinarias libera a los comerciales de ellas y les permite desplegar sus habilidades de venta para cerrar ventas y contratos. Algo tan sencillo como que el sistema envíe solo los correos electrónicos que avisan de una nueva oferta, e informe solo de los clientes que han abierto el correo, ahorra horas de prospección.

Por todo ello, un programa CRM permite descubrir oportunidades de negocio y desarrolla ventajas importantes sobre tus competidores. Es una herramienta fundamental para no quedarse atrás en la transformación digital de una empresa.

En Extra Software hemos desarrollado nuestro módulo CRM asociado a Gextor, y creemos haber creado una aplicación que cumple todos los requisitos para potenciar tus ventas y retener a tus clientes. Si estás interesado en conocerlo mejor, no dejes de preguntarnos.